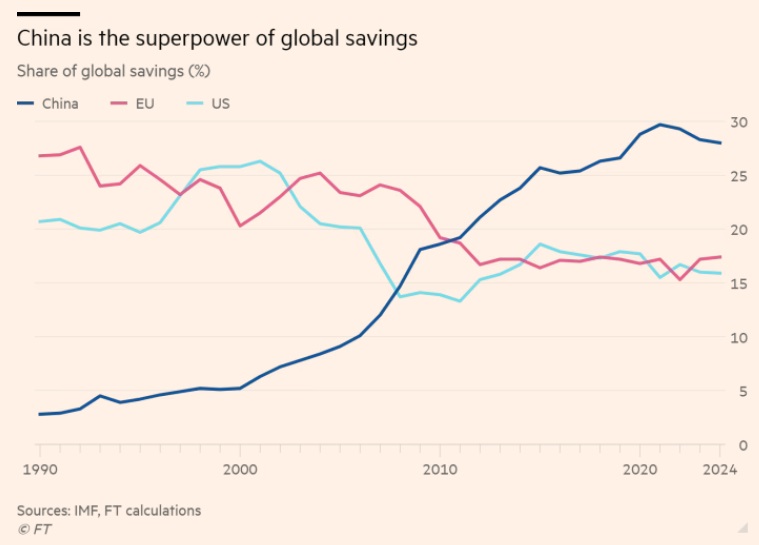

Η Κίνα είναι η παγκόσμια υπερδύναμη στις αποταμιεύσεις. Στο παρελθόν, σε μια ταχέως αναπτυσσόμενη οικονομία με εξαιρετικές επενδυτικές ευκαιρίες, οι υψηλές αποταμιεύσεις της υπήρξαν ένα μεγάλο ατού. Αλλά μπορούν επίσης να προκαλέσουν τεράστιους πονοκεφάλους.

Σήμερα, με το τέλος της έκρηξης του κλάδου των ακινήτων, η διαχείριση των αποταμιεύσεων αυτών έχει μετατραπεί σε πρόκληση. Η κινεζική κυβέρνηση πρέπει να τολμήσει να επιλέξει σχετικά ριζοσπαστικές θεραπείες.

Σύμφωνα με το ΔΝΤ, η Κίνα παρήγαγε το 28% των συνολικών παγκόσμιων αποταμιεύσεων το 2023. Πρόκειται για ποσοστό ελαφρώς μικρότερο του 33% που είναι συνδυαστικά το μερίδιο των ΗΠΑ και της ΕΕ.

Αυτό είναι εξαιρετικό. Έχει επίσης αρκετές επιπτώσεις. Η μια είναι πως αν η Κίνα ήταν μια ανοικτή οικονομία αγοράς, οι κεφαλαιαγορές της θα ήταν οι μεγαλύτερες στον κόσμο. Μια άλλη είναι πως ο τρόπος με τον οποίον διαχειρίζονται τις αποταμιεύσεις αυτές είναι πιθανό να είναι ο σημαντικότερος καθοριστικός παράγοντας για τα παγκόσμια επιτόκια και το παγκόσμιο ισοζύγιο πληρωμών.

Ανέλυσα αυτές τις υποβόσκουσες προκλήσεις σε άρθρο τον Σεπτέμβριο. Μια πρόσφατη επίσκεψη στην Κίνα επιβεβαίωσε τόσο τη σημασία αυτού του ζητήματος, όσο και την προφανή απροθυμία της κυβέρνησης να προβεί σε αποφασιστικές αλλαγές στη δομή των εισοδημάτων και των δαπανών.

Φαίνεται πολύ πιθανό, λοιπόν, πως η Κίνα θα συνεχίσει να έχει μια εξαιρετικά υψηλή γενική ροή προς την αποταμίευση. Αλλά αυτό δεν οφείλεται κυρίως στο ότι τα κινεζικά νοικοκυριά είναι «σφιχτά», όπως υποθέτουν τόσοι πολλοί. Ακόμα σημαντικότερο είναι το εξαιρετικά χαμηλό μερίδιο των νοικοκυριών στο εθνικό εισόδημα. Με άλλα λόγια, όπως έχει υποστηρίξει συχνά ο Michael Pettis του Guanghua School of Management του Πανεπιστημίου του Πεκίνου, οι αποταμιεύσεις της Κίνας είναι σε μεγάλο βαθμό ένα ζήτημα διανομής.

Ίσως γι’ αυτό είναι δύσκολο να μειωθούν και έτσι ο ρυθμός των αποταμιεύσεων έχει παραμείνει πάνω από το 40% του ΑΕΠ.

Για να ανταποκριθεί η ζήτηση στη δυνητική προσφορά σε μια τέτοια οικονομία, οι εγχώριες επενδύσεις, συν το πλεόνασμα τρεχουσών συναλλαγών, πρέπει να ανταποκρίνονται στις επιθυμητές αποταμιεύσεις. Αν δεν γίνεται αυτό, τότε η προσαρμογή γίνει μέσω της ισχνής οικονομικής δραστηριότητας –δηλαδή μια οικονομική κάμψη ή και ύφεση.

Αυτή είναι η «μόνιμη στασιμότητα» (secular stagnation). Με αποταμιεύσεις τόσο υψηλές όσο αυτές της Κίνας, αυτό είναι δύσκολο να αποφευχθεί.

Για να γίνει αυτό απαιτήθηκε ένα τεράστιο πλεόνασμα τρεχουσών συναλλαγών πριν την παγκόσμια χρηματοπιστωτική κρίση του 2008 και, συνεπώς, η έκρηξη στον κλάδο των ακινήτων της Κίνας που τροφοδοτήθηκε από το χρέος. Το τελευταίο προφανώς έχει πλέον τελειώσει. Τι έπεται; Μια φυσική πορεία θα ήταν ο ρυθμός των επενδύσεων να μειωθεί σημαντικά. Είναι εξαιρετικά απίθανο πως ο οικονομικά κερδοφόρος ρυθμός επενδύσεων μπορεί να παραμείνει πάνω από το 40% του ΑΕΠ σε μια οικονομία της οποίας ο δυνητικός ρυθμός ανάπτυξης έχει τουλάχιστον μειωθεί στο ήμισυ τα τελευταία 15 χρόνια. Αυτό δεν έχει λογική. Η έκρηξη του κλάδου των ακινήτων έκρυψε αυτή την πραγματικότητα. Τώρα, όμως, είναι εδώ.

Αν ο ρυθμός των αποταμιεύσεων παραμείνει εκεί που είναι και ο ρυθμός των επενδύσεων μειωθεί ανάλογα, η «λύση» θα είναι τότε μια αύξηση στο πλεόνασμα τρεχουσών συναλλαγών καθώς οι αποταμιεύσεις θα ρέουν στο εξωτερικό.

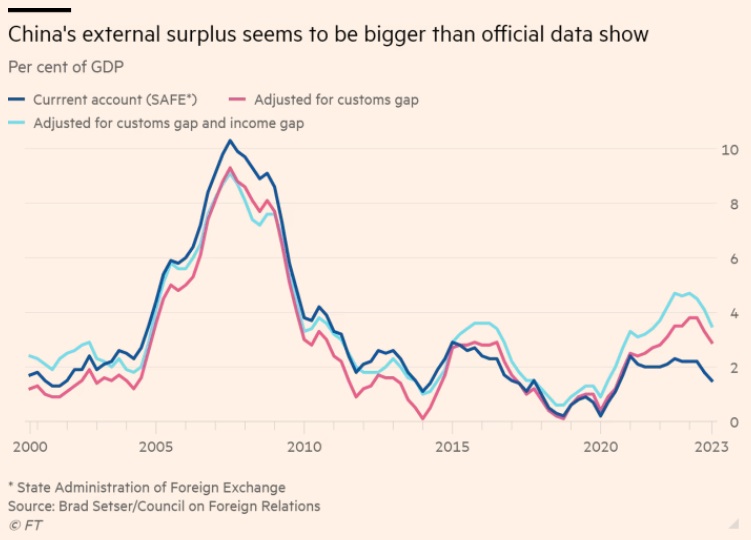

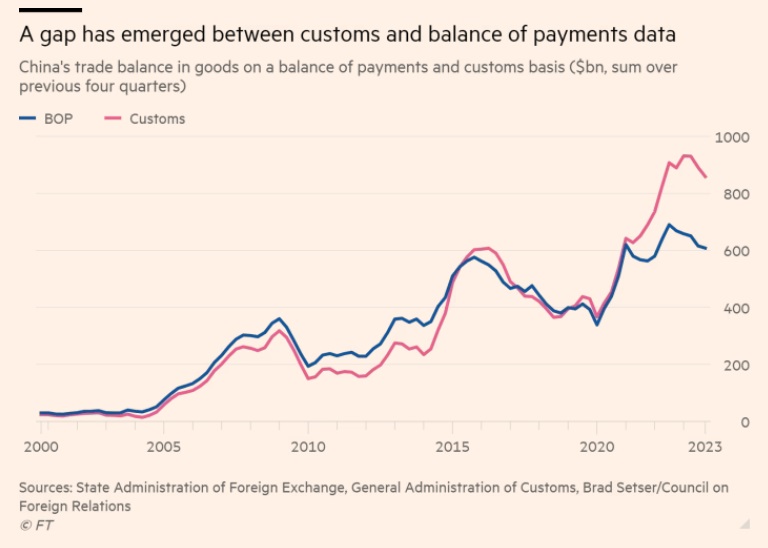

Τα επίσημα στοιχεία δεν το δείχνουν ακόμα αυτό. Αλλά υπάρχουν αμφιβολίες. Ο Brad Setser του Συμβουλίου Διεθνών Σχέσεων υποστηρίζει πως το πλεόνασμα μπορεί να είναι διπλάσιο από αυτό που δείχνουν τα επίσημα στοιχεία, στο 4% του ΑΕΠ. Ένας λόγος για αυτή την ανοδική προσαρμογή είναι τα ανεξήγητα χάσματα μεταξύ του εμπορικού πλεονάσματος στα δεδομένα από τα τελωνεία και το ισοζύγιο πληρωμών. Ένας άλλος είναι πως η άνοδος των παγκόσμιων επιτοκίων δεν φαίνεται στα καθαρά εισοδήματα από ξένα περιουσιακά στοιχεία.

Ένα πλεόνασμα τρεχουσών συναλλαγών της τάξης του 4% του ΑΕΠ δεν φαίνεται μεγάλο για τα δεδομένα της Κίνας. Όμως, από το 2007, όταν το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών της Κίνας κορυφώθηκε στο 10% του ΑΕΠ, το μερίδιό της στην παγκόσμια οικονομία (σε τιμές αγοράς, που είναι αυτό που έχει σημασία εδώ) έχει αυξηθεί από 6% σε 17%. Έτσι, από τη σκοπιά του υπόλοιπου κόσμου, ένα κινεζικό πλεόνασμα της τάξης του 4% του ΑΕΠ είναι πολύ μεγαλύτερο από ένα πλεόνασμα της τάξης του 10% το 2007.

Ποιος θα τρέξει τα αντισταθμιστικά ελλείμματα; Ποιος, ειδικότερα, θα τα διαχειριστεί όταν η ταυτόχρονη αύξηση των εξαγωγών θα οδηγηθεί από επενδύσεις σε ανταγωνιστικές βιομηχανικές δραστηριότητες, όπως τα ηλεκτρικά οχήματα;

Η απάντηση δεν είναι οι φερέγγυες χώρες υψηλού εισοδήματος: θα τις θεωρήσουν ως πολιτικές «φτωχοποίησης του γείτονα» (beggar-thy-neighbour). Το ίδιο θα ισχύει σίγουρα και για τις μεγάλες αναδυόμενες οικονομίες, όπως η Ινδία.

Αν η Κίνα θέλει τη μερκαντιλιστική λύση για την πλεονάζουσα αποταμίευση, θα πρέπει να χρηματοδοτήσει τις μικρότερες αναδυόμενες και αναπτυσσόμενες χώρες. Μπορεί να προσποιηθεί ότι πρόκειται για δάνεια. Αλλά πολλά από τα χρήματα θα είναι επιχορηγήσεις, εκ των υστέρων. Αν καταλήξει να χρηματοδοτεί τις ανανεώσιμες πηγές ενέργειας εκεί, αυτό θα μπορούσε να είναι καλό για τον κόσμο. Αλλά, από την οπτική γωνία της Κίνας, θα ήταν ένα δαπανηρό δώρο.

Από οικονομικής απόψεως, μια μερκαντιλιστική λύση απλά δεν θα είναι αποτελεσματική. Η Κίνα είναι υπερβολικά μεγάλη για να δοκιμάσει κάτι τέτοιο. Έτσι, και πάλι, αν ο ρυθμός των αποταμιεύσεων παραμείνει τόσο υψηλός, η Κίνα χρειάζεται να αντισταθμίσει την αναπόφευκτη πτώση στον ρυθμό των επενδύσεων σε ακίνητα με κάτι άλλο.

Τι μπορεί να είναι αυτό και πώς μπορεί να συμβεί; Μια προφανής και επιθυμητή λύση, που μάλιστα ήδη συμβαίνει, είναι μια τεράστια επέκταση των επενδύσεων στην ανανεώσιμη ενέργεια. Τα οφέλη για την παγκόσμια ενεργειακή μετάβαση θα ήταν τεράστια. Το ερώτημα είναι πόσο μεγάλη μπορεί να είναι αυτή η επένδυση και πόσο θα διαρκέσει.

Μια άλλη πιθανότητα είναι ακόμα μεγαλύτερες επενδύσεις στη βιομηχανία. Αλλά αυτό θα πέσει πάνω στα όρια των αγορών του εξωτερικού που έχουμε ήδη συζητήσει.

Όπως είπε και ο Σέρλοκ Χολμς: «Μόλις εξαλείψεις το αδύνατο, ό,τι απομένει, όσο απίθανο κι αν είναι, πρέπει να είναι η αλήθεια». Δεδομένου του μεγέθους, του σταδίου ανάπτυξης και της υπερβολικής αποταμίευσης της Κίνας, βασικό μέρος κάθε στρατηγικής για μακροοικονομική σταθερότητα πρέπει να είναι η αύξηση της ιδιωτικής και δημόσιας κατανάλωσης ως μερίδιο του ΑΕΠ. Επιπλέον, δεδομένων των οικονομικών δυσκολιών της τοπικής αυτοδιοίκησης, αυτό θα σημαίνει επίσης μεγαλύτερο ρόλο για τις δαπάνες της κεντρικής κυβέρνησης.

Η Κίνα χρειάζεται μια νέα μακροοικονομική στρατηγική. Δεν έχει να κάνει με κάποιο ακόμα «μέτρο τόνωσης». Έχει να κάνει με την αλλαγή της κατανομής του εισοδήματος και των δαπανών. Η ηγεσία δεν θέλει να το κάνει αυτό. Αλλά τα γεγονότα θα την αναγκάσουν στο τέλος.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Εφορία: Δηλώσεις-ψίχουλα κατέθεσαν οι ελεύθεροι επαγγελματίες

Εφορία: Δηλώσεις-ψίχουλα κατέθεσαν οι ελεύθεροι επαγγελματίες Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση

Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση «Επικίνδυνη προέλαση» των Ρώσων στην ανατολική Ουκρανία βλέπουν ΗΠΑ-Βρετανία

«Επικίνδυνη προέλαση» των Ρώσων στην ανατολική Ουκρανία βλέπουν ΗΠΑ-Βρετανία Epsilon Net: Το 15% θα φτάσει η ΕΤΕ, όλη η δομή πίσω από το ντιλ με General Atlantic

Epsilon Net: Το 15% θα φτάσει η ΕΤΕ, όλη η δομή πίσω από το ντιλ με General Atlantic  ΟΠΑΠ: Διανέμει υπόλοιπο καθαρό μέρισμα €0,5799/μετοχή

ΟΠΑΠ: Διανέμει υπόλοιπο καθαρό μέρισμα €0,5799/μετοχή Τι σημαίνει η έγκριση ETFs Bitcoin και Ethereum στην Κίνα

Τι σημαίνει η έγκριση ETFs Bitcoin και Ethereum στην Κίνα Epsilon Net: Το success story που έφερε τη δημόσια πρόταση στα 12 ευρώ

Epsilon Net: Το success story που έφερε τη δημόσια πρόταση στα 12 ευρώ Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Πτηνοτροφική Ιωαννίνων: Από τα αυγά «μάτια» στις κατεψυγμένες ομελέτες

Πτηνοτροφική Ιωαννίνων: Από τα αυγά «μάτια» στις κατεψυγμένες ομελέτες ΕΧΑΕ: Αναβαθμίζει σε outperform η NBG, νέα τιμή-στόχος

ΕΧΑΕ: Αναβαθμίζει σε outperform η NBG, νέα τιμή-στόχος