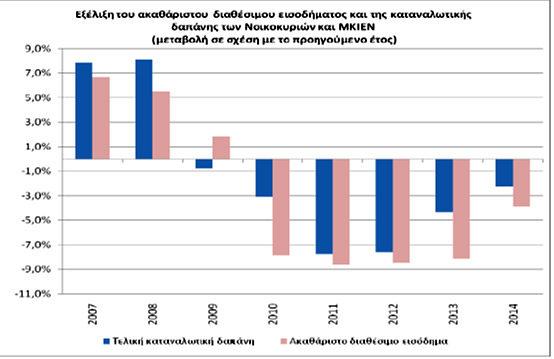

Η μεγάλη ύφεση των τελευταίων χρόνων, ως αποτέλεσμα της δημοσιονομικής προσαρμογής που ακολούθησε την εφαρμογή των Μνημονίων, οδήγησε σε σημαντική μείωση του διαθέσιμου εισοδήματος και της τελικής κατανάλωσης των νοικοκυριών (Διάγραμμα 1).

Ως νοικοκυριά στην ανάλυση αυτή λογίζονται οι οικογένειες που έχουν εισοδήματα από εξαρτημένη εργασία (μισθωτοί) καθώς και όσοι έχουν εισοδήματα από ατομικές επιχειρήσεις και ελεύθερα επαγγέλματα.

Ως διαθέσιμο εισόδημα των νοικοκυριών καταγράφεται το εισόδημα μετά από φόρους και εισφορές κοινωνικής ασφάλισης.

Διάγραμμα 1Α: Εξέλιξη του ακαθάριστου διαθέσιμου εισοδήματος και της καταναλωτικής δαπάνης των Νοικοκυριών και ΜΚΙΕΝ*

Πηγή: ΕΛΣΤΑΤ

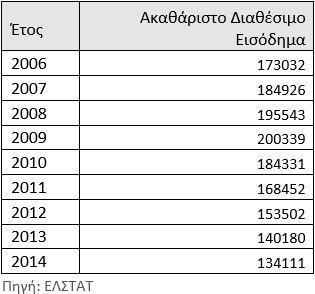

Πίνακας 1

Στον Πίνακα 1 παρουσιάζεται η εξέλιξη των εισοδημάτων που εισπράττουν τα νοικοκυριά (2006-2014). Κατά τη διάρκεια των πέντε χρόνων εφαρμογής του μνημονίου, η συνολική μείωση του εισοδήματος κατά 73,6 δισ. ευρώ επιμερίσθηκε σε όλα τα είδη των εισοδημάτων.

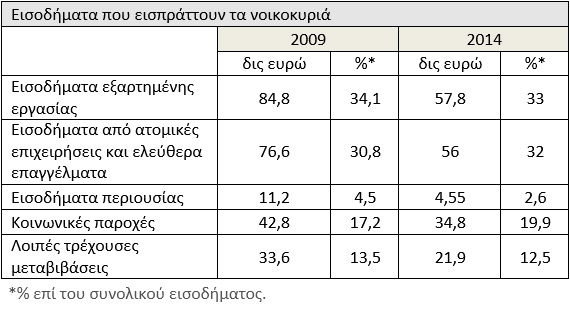

Τα εισοδήματα εξαρτημένης εργασίας μειώθηκαν κατά 27 δισ. ευρώ. Τα εισοδήματα από ατομικές επιχειρήσεις και ελεύθερα επαγγέλματα κατά 26,6 δισ. ευρώ κ.τ.λ. (πίνακας 2).

Πίνακας 2

Η εξέλιξη των φόρων και των ασφαλιστικών εισφορών που καταβάλλουν τα νοικοκυριά την ίδια περίοδο

Το συμπέρασμα είναι το ακόλουθο: Η σωρευτική μείωση του συνολικού εισοδήματος την περίοδο 2009-2014 ανέρχεται σε 73,6 δισ. ευρώ (248,7- 175,1) ή 29,6%.

Το Ακαθάριστο Διαθέσιμο Εισόδημα = Συνολικό Εισόδημα – (Φόροι + Ασφαλιστικές Εισφορές).

-Το 2009: 248,7 – (12,6 + 35,8) = 200,3 δισ. ευρώ.

-Το 2014: 175,1 – (10,5 + 30,6) = 134,1 δισ. ευρώ.

-Οι φόροι και οι ασφαλιστικές εισφορές το 2009 αποτελούν το 48,3/248,7 = 19,4% του συνολικού εισοδήματος.

-Οι φόροι και οι ασφαλιστικές εισφορές το 2014 αποτελούν το 41,6/175,1= 23,75% του συνολικού εισοδήματος.

Δηλαδή σε μείωση του συνολικού εισοδήματος κατά 29,6%, αυξήθηκε η επιβάρυνση από φόρους και εισφορές κατά 4,35%.

Παρ' όλα αυτά οι συνολικές εισπράξεις από φόρους και ασφαλιστικές εισφορές, ως απόλυτοι αριθμοί, μειώθηκαν, παρότι, όπως είπαμε, αυξήθηκαν οι φορολογικοί συντελεστές.

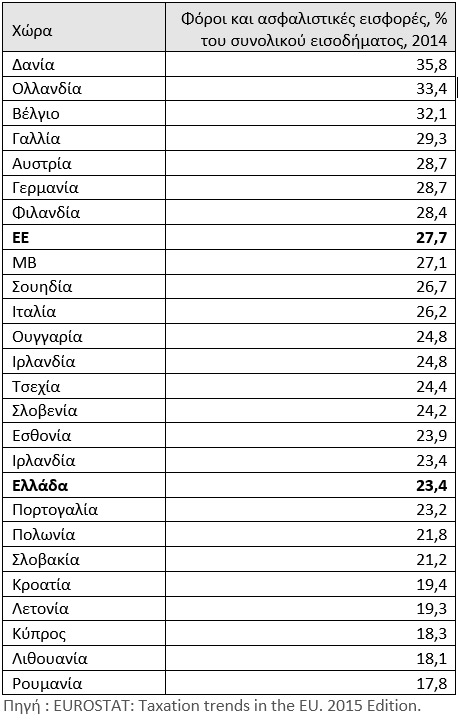

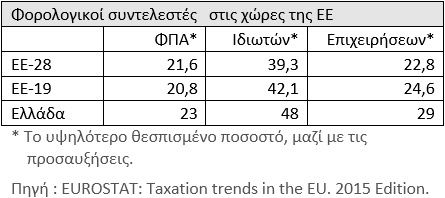

Επιπλέον θα πρέπει να σημειώσουμε ότι παρά τη σημαντική επιβάρυνση (φορολογική και ασφαλιστικών εισφορών) που παρατηρήθηκε τα τελευταία έτη, η Ελλάδα παραμένει κάτω από τον μέσο όρο των χωρών της ΕΕ-28 ως προς το ποσοστό των φόρων και ασφαλιστικών εισφορών στο συνολικό εισόδημα (Πίνακας 3).

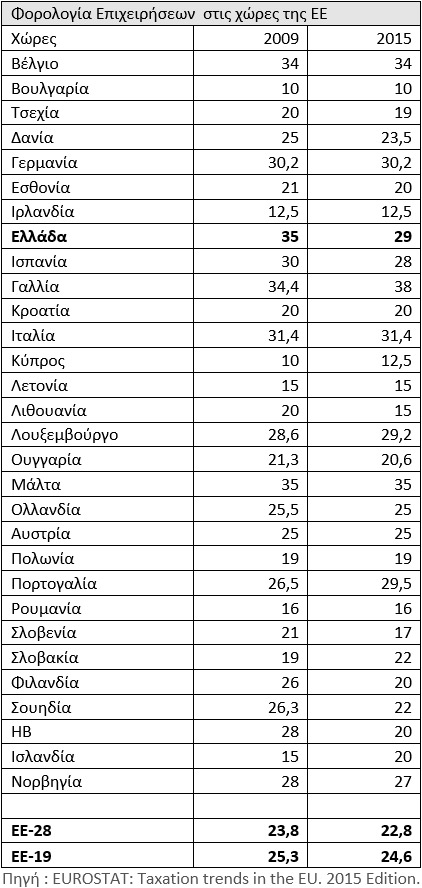

Αυτό παρά το ότι οι φορολογικοί συντελεστές στην Ελλάδα είναι υψηλότεροι από τον μέσο όρο των χωρών της ΕΕ-28 όσο και της ΕΕ-19 (Πίνακας 4).

Αυτό σημαίνει ότι το φορολογητέο εισόδημα είναι μικρότερο στην Ελλάδα, είτε για λόγους φοροδιαφυγής, είτε για νόμιμους λόγους (δηλαδή υπάρχουν εισοδηματικά μερίδια ή εισοδηματικές κοινωνικές κατηγορίες που για διάφορους λόγους δεν φορολογούνται). Βεβαίως συμβαίνουν και τα δύο.

Συνεπώς θα πρέπει να παρθούν μέτρα και προς τις δύο κατευθύνσεις. Δηλαδή θα πρέπει να παρθούν μέτρα για πάταξη της φοροδιαφυγής (άλλωστε αυτό είναι μόνιμο καθήκον των φορολογικών αρχών) και διεύρυνση της φορολογικής βάσης, η οποία σημαίνει μεγαλύτερος αριθμός νοικοκυριών πρέπει να συμμετάσχουν στην καταβολή φόρων.

Παράλληλα η φορολογική πολιτική αποτελεί σημαντικό μέσο της δημοσιονομικής πολιτικής και ως εκ τούτου συμμετέχει στη μεγεθυντική διαδικασία του εισοδήματος. Επομένως το ερώτημα στην παρούσα συγκυρία είναι αν η προτεραιότητα στην ελληνική οικονομία είναι η αύξηση των συνολικών εσόδων από φόρους και ασφαλιστικές εισφορές ως % του συνολικού εισοδήματος, ή η αύξηση του συνολικού εισοδήματος. Νομίζω ότι προτεραιότητα πρέπει να είναι η αύξηση του εισοδήματος. Επομένως η όλη συζήτηση για την πάταξη της φοροδιαφυγής πρέπει να ενταχθεί οργανικά σε ένα σχέδιο που να υπηρετεί πρωτίστως τη μεγέθυνση της οικονομίας.

Η συνεχής αύξηση της φορολογικής επιβάρυνσης, γενικά, σε ένα στάσιμο ΑΕΠ, με τη δικαιολογία της ανισοκατανομής του εισοδήματος, οδηγεί μαθηματικά σε πλήρη στασιμότητα της οικονομίας.

Πίνακας 3.

Πίνακας 4.

Πίνακας 5.

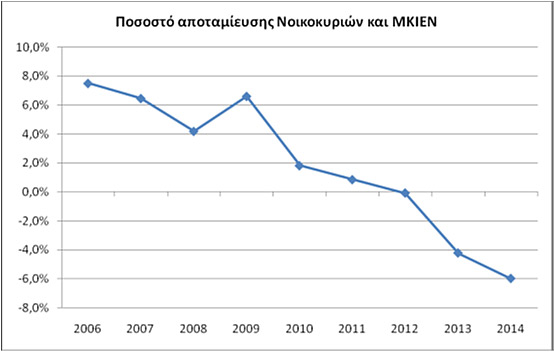

Στο Διάγραμμα 3 παρουσιάζεται η εξέλιξη του ποσοστού αποταμίευσης των νοικοκυριών και των ΜΚΙΕΝ, που ορίζεται ως η ακαθάριστη αποταμίευση προς το ακαθάριστο διαθέσιμο εισόδημα, κατά την περίοδο 2006-2014.

Ειδικότερα, το 2014 το ποσοστό αποταμίευσης των νοικοκυριών και των ΜΚΙΕΝ ήταν -6,0% έναντι -4,2% του 2013.

Η μείωση σε αρνητικό επίπεδο της αποταμίευσης των νοικοκυριών στην ελληνική οικονομία μόνο αρνητικές συνέπειες μπορεί να έχει για τις μελλοντικές οικονομικές εξελίξεις στην οικονομία της χώρας.

Η αρνητική αποταμίευση των ελληνικών νοικοκυριών είναι σημαντική και προοιωνίζεται μείωση του βιοτικού επιπέδου στο μέλλον, καθώς δεν μπορεί να συνεχισθεί η στήριξη της κατανάλωσης και των όποιων επενδύσεων κάνουν τα νοικοκυριά, από τα «έτοιμα», και με το τραπεζικό σύστημα να βρίσκεται σε φάση απομόχλευσης.

Βεβαίως, η διέξοδος είναι η ανάπτυξη, αν και θα πάρει αρκετά χρόνια για να επιστρέψει η κανονικότητα στην οικονομία, καθώς τα νοικοκυριά θα προσπαθούν να αναπληρώσουν τις χαμένες αποταμιεύσεις τους, να αποπληρώσουν δάνεια, ληξιπρόθεσμες οφειλές κ.ο.κ.

Διάγραμμα 3.

Πηγή: ΕΛΣΤΑΤ

* ΜΚΙΕΝ: Μη Κερδοσκοπικά Ιδρύματα που εξυπηρετούν Νοικοκυριά

**Ο Κώστας Μελάς είναι Δρ Οικονομίας, πρόεδρος του ομίλου Κοινωνικού Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς