Τον Σεπτέμβριο του 2013 η KPMG είχε προβλέψει την εμφάνιση της Βασιλείας IV. Οι προβλέψεις μας σχετικά με τη μόχλευση, τις προκλήσεις αναφορικά με τα εσωτερικά μοντέλα καθώς και τις πιο αυστηρές κατευθύνσεις στις προσομοιώσεις ακραίων καταστάσεων (Stress Tests) επαληθεύτηκαν. Τώρα, έχουμε επιπλέον σημαντικές προτεινόμενες αλλαγές στα Κεφαλαιακά Πρότυπα (Capital Standards).

Η Βασιλεία III αρχικά εστίασε κυρίως στον αριθμητή του δείκτη κεφαλαιακής επάρκειας (CAR) - στην ποιότητα (αυξανόμενη έμφαση στο κεφάλαιο CET1 και στην εναρμόνιση με τα αφαιρετικά στοιχεία κεφαλαίου) και την ποσότητα (πολλαπλά buffers) του κεφαλαίου μιας τράπεζας. Οι αλλαγές στον παρονομαστή περιορίστηκαν σε συγκεκριμένους τομείς, όπως οι συντελεστές στάθμισης κινδύνου για τις τιτλοποιήσεις και για τον πιστωτικό κίνδυνο του αντισυμβαλλομένου στις διμερείς διαπραγματεύσεις.

Τα τελευταία χρόνια, η Επιτροπή της Βασιλείας εργάζεται αποκλειστικά για τον παρονομαστή του δείκτη κεφαλαιακής επάρκειας: του σταθμισμένου ενεργητικού για τον πιστωτικό κίνδυνο, τον λειτουργικό κίνδυνο και τον κίνδυνο αγοράς. Η βούληση είναι σαφής: να υιοθετηθούν αναθεωρημένες και τυποποιημένες προσεγγίσεις ώστε να περιοριστεί η δυνατότητα των τραπεζών να μπορούν να μειώνουν τις κεφαλαιακές τους απαιτήσεις μέσω της χρήσης εσωτερικών υποδειγμάτων.

Ένα βασικό στοιχείο αυτής της εργασίας είναι το πρόσφατο έγγραφο διαβούλευσης που εκδόθηκε από την Επιτροπή της Βασιλείας. Η περίοδος διαβούλευσης θα διαρκέσει μέχρι τις 27 Μαρτίου 2015.

Κύριος στόχος είναι να καταστεί η τυποποιημένη προσέγγιση του πιστωτικού κινδύνου περισσότερο ευαίσθητη στον κίνδυνο και να ευθυγραμμιστεί περαιτέρω (όσον αφορά στους ορισμούς και το πεδίο εφαρμογής) με την εσωτερική προσέγγιση αξιολόγησης (Internal Rating Based Approach) και λιγότερο στις εξωτερικές αξιολογήσεις.

Οι κύριες προτάσεις είναι να εισαχθεί μια προσέγγιση «παραγόντων κινδύνου» για ορισμένους τύπους πιστωτικού κινδύνου. Αυτοί οι παράγοντες κινδύνου καθορίζουν και τους τυποποιημένους συντελεστές στάθμισης.

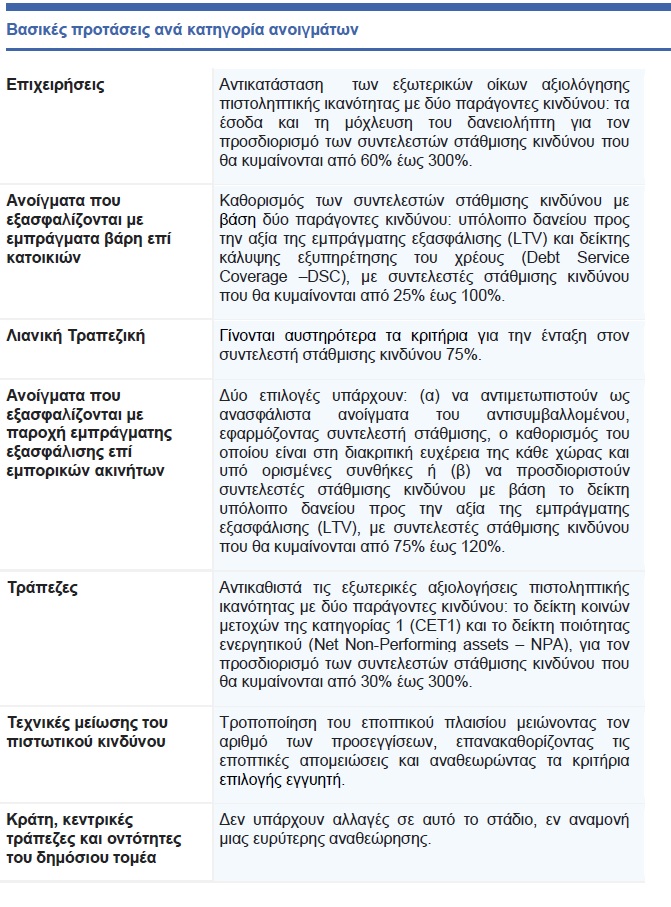

Βασικές προτάσεις ανά κατηγορία ανοιγμάτων

Στόχος

Οι προτάσεις αυτές αφορούν όλες τις τράπεζες ανεξαιρέτως.

Σχόλια από τη Διαβούλευση

Χωρίς αμφιβολία, οι τράπεζες έχουν εκφράσει απόψεις σχετικά με την καταλληλόλητα των προτεινόμενων παραγόντων κινδύνου. Για παράδειγμα, τα ποσοστά καθυστερήσεων επί των δανειακών ανοιγμάτων μπορεί να είναι ο καλύτερος δείκτης κινδύνου για τα ενυπόθηκα στεγαστικά δάνεια, ενώ οι δείκτες ρευστότητας μπορεί να είναι σημαντικοί για τα ανοίγματα προς τις τράπεζες. Κατά τον ίδιο τρόπο, ενδέχεται να είναι δύσκολο να διευθετηθούν οι όποιες διαφορές μεταξύ των χωρών στην προσπάθεια να διατηρήσουν συνέπεια και απλότητα.

Απαιτήσεις σχετικά με συστήματα και δεδομένα

Οι τράπεζες που χρησιμοποιούν την τυποποιημένη μέθοδο για τον πιστωτικό κίνδυνο, θα πρέπει να αντικαταστήσουν τα συστήματά τους ή να δημιουργήσουν νέα, έτσι ώστε να διασφαλιστεί ότι συλλέγουν τα απαραίτητα δεδομένα για τους δανειολήπτες και τους άλλους αντισυμβαλλόμενους, καθώς επίσης ότι είναι σε θέση να υπολογίσουν τις νέες σταθμίσεις κινδύνου με βάση τους προτεινόμενες παράγοντες κινδύνου.

Παράλληλα, οι τράπεζες που χρησιμοποιούν προσεγγίσεις βασισμένες σε εσωτερικά μοντέλα, θα πρέπει να υπολογίσουν - και να δημοσιεύσουν - τις κεφαλαιακές απαιτήσεις τους σύμφωνα με τις αναθεωρημένες τυποποιημένες προσεγγίσεις. Αυτό είναι πιθανό να δημιουργήσει πρόσθετες σημαντικές απαιτήσεις για τα συστήματά τους και τις δυνατότητες διαχείρισης δεδομένων.

Οι Εποπτικές Αρχές θα θελήσουν πιθανώς να ελέγξουν ότι οι τράπεζες συλλέγουν και χρησιμοποιούν τα κατάλληλα δεδομένα, γεγονός που ενδέχεται να εγείρει θέματα αναφορικά με την αποτίμηση αστικών και εμπορικών ακινήτων, καθώς και τον υπολογισμό των δεικτών εταιρικής μόχλευσης. Τυχόν ελλείψεις, θα μπορούσαν να οδηγήσουν στην επιβολή κεφαλαιακών απαιτήσεων μέσω του «Πυλώνα ΙΙ».

Κεφαλαιακές απαιτήσεις

Οι τράπεζες που χρησιμοποιούν την τυποποιημένη μέθοδο για τον πιστωτικό κίνδυνο πιθανόν να αντιμετωπίσουν υψηλότερες ή χαμηλότερες κεφαλαιακές απαιτήσεις, ως αποτέλεσμα των προτάσεων, ανάλογα με το προφίλ κινδύνου των ανοιγμάτων καθώς και την προτεινόμενη αναθεωρημένη μείωση του πιστωτικού κινδύνου. Μπορεί να φαίνεται αυτονόητο αλλά είναι πιθανό κάτι τέτοιο να επηρεάσει την πιστωτική πολιτική, η οποία θα έχει πραγματικές μακροοικονομικές συνέπειες.

Συνολικά, οι προτεινόμενοι νέοι συντελεστές στάθμισης κινδύνου φαίνονται, κατά μέσο όρο, υψηλότεροι υπό την τρέχουσα τυποποιημένη προσέγγιση - και ιδιαίτερα στην προτεινόμενη κλίμακα των συντελεστών στάθμισης κινδύνου για τις επιχειρήσεις όπου η κλίμακα από 60% έως 300% είναι σημαντικά υψηλότερη από την τρέχουσα κλίμακα από 20% έως 150%, ενώ για ανοίγματα σε άλλες τράπεζες η κλίμακα αρχίζει από 30% και όχι από το σημερινό 20%. Μελέτη ποσοτικής επίπτωσης της Επιτροπής της Βασιλείας θα πρέπει να αποσαφηνίσει τον βαθμό στον οποίο οι νέοι συντελεστές στάθμισης κινδύνου οδηγούν σε υψηλότερες κεφαλαιακές απαιτήσεις - ενώ οι τράπεζες θα πρέπει να προχωρήσουν στη δική τους ανάλυση για να εκτιμηθεί ο δυνητικός αντίκτυπος αυτών των προτάσεων.

Σε συνδυασμό με το πλαίσιο της Βασιλείας ΙΙΙ, οι τράπεζες πιθανότατα να έρθουν αντιμέτωπες με σημαντικά υψηλότερες κεφαλαιακές απαιτήσεις, που θα προκύπτουν αθροιστικά από την επιβολή υψηλότερου ελάχιστου δείκτη μόχλευσης, περιορισμών στη χρήση εσωτερικών μοντέλων, αυστηρότερων σεναρίων stress tests καθώς και κεφαλαιακών αποθεμάτων (capital buffers) υψηλότερων των ελάχιστων κεφαλαιακών απαιτήσεων. Κάτι τέτοιο θα οδηγήσει τις τράπεζες είτε στη διακράτηση περισσότερων κεφαλαίων είτε στη μείωση των εντός / εκτός ισολογισμού στοιχείων. Αυτό θα έχει ως αποτέλεσμα να αυξηθεί το κόστος χρήματος και να μειωθεί η χρηματοδότηση των τραπεζών προς τα νοικοκυριά, τις εταιρείες και τους λοιπούς πελάτες.

Επιπροσθέτως, οι τράπεζες θα χρειαστεί να βελτιώσουν τη διαχείριση της κεφαλαιακής τους βάσης, όχι μόνο στον βαθμό κατανόησης των απαιτούμενων κεφαλαίων για την υποστήριξη των διαφόρων δραστηριοτήτων τους αλλά και στην επίτευξη σύνδεσης της διαχείρισης κεφαλαίων με την εταιρική στρατηγική, τη διάθεση ανάληψης κινδύνου και τα επιχειρηματικά τους μοντέλα.

Ευρύτερη οικονομία

Οι αλλαγές που φέρνει η Βασιλεία IV με την προτεινόμενη χρήση των παραγόντων κινδύνου και την ευρύτερη κλίμακα των συντελεστών στάθμισης, θα μετακυλήσει το πρόσθετο «κόστος» των κεφαλαιακών απαιτήσεων προς τους δανειολήπτες που αξιολογούνται ως πελάτες υψηλού κινδύνου. Οι αλλαγές αυτές, στο βαθμό που συμβαδίζουν με τις εσωτερικές αξιολογήσεις κινδύνων από τις τράπεζες, δύναται να αυξήσουν το κόστος και ταυτόχρονα να μειώσουν την τραπεζική χρηματοδότηση για συγκεκριμένους τύπους δανειοληπτών.

Ειδικότερα, η χρήση των προτεινόμενων παραγόντων κινδύνου θα αυξήσει το κόστος κεφαλαίου των δανείων άνω του € 1 εκ. για τις ΜΜΕ (που δεν συμπεριλαμβάνονται στα ανοίγματα λιανικής), τις χορηγήσεις προς δανειολήπτες με υψηλά LTV (αστικά και εμπορικά ακίνητα) και τα δάνεια προς τις τράπεζες.

*Του Κωνσταντίνου Λευκαδίτη, Διευθυντής, Τμήμα Διαχείρισης Χρηματοοικονομικών Κινδύνων, KPMG

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς