Η αμερικανική JP Morgan βάζει «πάγο» στις προσδοκίες της αγοράς περί αναβάθμισης της Ελλάδας στον δείκτη MSCI Developed Markets (DM) και επιχειρηματολογεί γιατί θα παραμείνει ή θα ήταν καλύτερο για τη χώρα να παραμείνει στον MSCI Emerging Markets (EM).

Η JPM εξηγεί ότι μόνο τρεις ελληνικές μετοχές πληρούν τις προϋποθέσεις για τον δείκτη DM Europe και η Ελλάδα χρειάζεται πέντε μετοχές. «Είμαστε ευχαριστημένοι με τη σύσταση overweight για την Ελλάδα και πιστεύουμε ότι η αγορά μπορεί να υπεραποδώσει περαιτέρω στις αναδυόμενες αγορές, καθώς οι ελληνικές τράπεζες μειώνουν το discount τους σε σχέση με τις τράπεζες της Κεντρικής και Ανατολικής Αναδυόμενης Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA)», σημειώνει η αμερικανική τράπεζα. Συμπληρώνει ότι «κορυφαία επιλογή μας είναι η Eurobank».

«Έχουμε ακούσει κάποιους επενδυτές να ελπίζουν ότι 1) η Ελλάδα θα επιστρέψει στις αγορές MSCI DM και 2) το βλέπουν αυτό ως θετικό καταλύτη. Διαφωνούμε και με τις δύο δηλώσεις:

- Θεωρούμε ότι η μετακίνηση της Ελλάδας στις DM είναι εξαιρετικά απίθανη.

- Θεωρούμε μια μετακίνηση στις DM ως αρνητικό καταλύτη.

Μια μετακίνηση στην DM θα συρρικνώσει τις επενδύσιμες επιλογές από την ελληνική αγορά, αφού το κατώτατο όριο μεγέθους σε κεφαλαιοποίηση διπλασιάζεται από τις EM στις DM και θα καθιστούσε την Ελλάδα τη μικρότερη αγορά στον MSCI Europe με 13 μονάδες βάσης του MSCI Europe (0,13% συμμετοχή). Η Ελλάδα στις ανεπτυγμένες αγορές θα ήταν μικρότερη από την Αυστρία ή την Πορτογαλία.

Οι παγκόσμιοι επενδυτές των αναδυόμενων αγορών (GEM), όπου η Ελλάδα είναι με συμμετοχή 52 μ.β. (0,52%) και 4,2% του δείκτη MSCI EM EMEA, λαμβάνουν την Ελλάδα εξίσου σοβαρά υπόψη και κατέχουν συμμετοχή στην αγορά όσο οι Φιλιππίνες ή η Χιλή, δύο χώρες όπου η JPM διαθέτει ομάδες έρευνας (on the ground)», υπογραμμίζει η JPM.

Tα κριτήρια για την αναβάθμιση

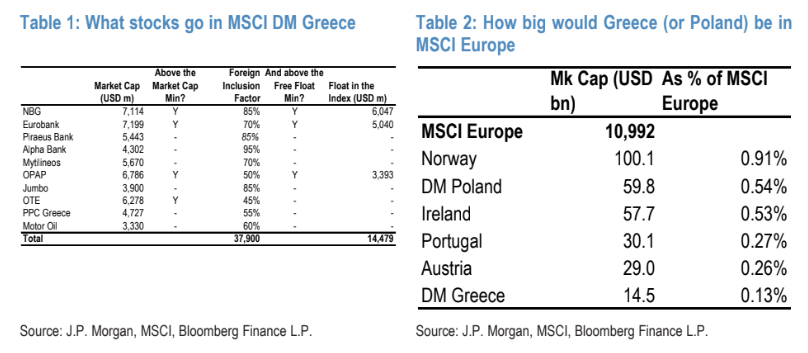

Οι αναλυτές του οίκου πιστεύουν ότι είναι εξαιρετικά απίθανο η Ελλάδα να μετακινηθεί προς τα πάνω, επειδή η χώρα έχει μόνο τρεις μετοχές (Εθνική Τράπεζα, Eurobank και ΟΠΑΠ) που έχουν την ποιότητα για τον δείκτη MSCI Europe, όπου τα βασικά εμπόδια είναι η κεφαλαιοποίηση της αγοράς και το free float. Τα βασικά κριτήρια για την Ελλάδα είναι τα εξής:

Πέντε μετοχές που πληρούν τα κριτήρια κεφαλαιοποίησης αγοράς/ρευστότητας τα οποία είναι:

- 5,8 δισ. δολάρια κεφαλαιοποίηση αγοράς για τον MSCI Europe,

- 2,9 δισ. δολάρια σε ελεύθερη διακύμανση (free float),

- Τα κριτήρια προσβασιμότητας στην αγορά και «Διαθεσιμότητα επενδυτικών εργαλείων-μέσων».

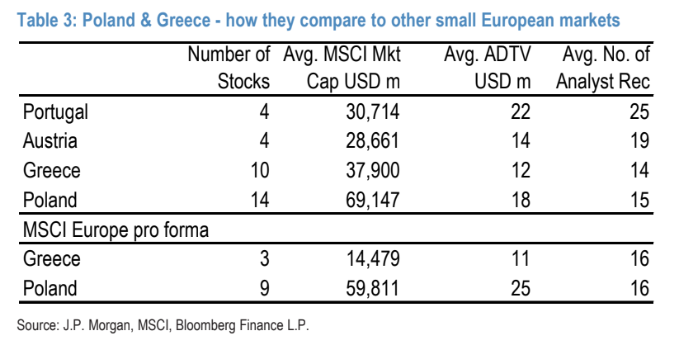

Όσον αφορά το μέγεθος, «η Ελλάδα στις αναδυόμενες αγορές έχει συμμετοχή με δέκα μετοχές, αλλά αν θα πρέπει να ωθηθεί στο DM Europe (αρνούμαστε να το ονομάσουμε προαγωγή), τότε πιθανότατα θα χάσει επτά συστατικά στοιχεία, μένοντας με 3 μετοχές, κάτω από το ελάχιστο όριο των 5 για να πληροί τις προϋποθέσεις του DM. Υπάρχει επίσης ένα κριτήριο ρευστότητας, το οποίο είναι περίπλοκο, αλλά και οι δέκα ελληνικές μετοχές με άνεση το πληρούν», συνεχίζει ο οίκος.

Στο σενάριο μετάταξης της ελληνικής αγοράς στις ανεπτυγμένες, οι τρεις μετοχές του DM Greece θα έχουν μια κεφαλαιοποίηση 14 δισ. δολάρια, μόλις στο 0,313% της κεφαλαιοποίησης του MSCI Europe. Θα ήταν η μικρότερη αγορά του MSCI Europe, πίσω από την Πορτογαλία (31 δισ. δολάρια) και την Αυστρία (29 δισ. δολάρια). Τα κριτήρια ελάχιστου μεγέθους είναι περίπλοκα και αυξάνονται/μειώνονται με τον δείκτη, αλλά σύμφωνα με την ομάδα του δείκτη μας, είναι περίπου 5,8 δισ. δολάρια κεφαλαιοποίησης / 2,9 δισ. δολάρια free float για τον δείκτη MSCI Europe. Δεδομένου ότι αυξάνεται/πέφτει ανάλογα με την αγορά, οι επτά ελληνικές μετοχές θα πρέπει να υπεραποδώσουν απότομα στην Ευρώπη, για να ωθήσουν περισσότερες μετοχές στον δείκτη.

Το άλλο συγκεκριμένο ζήτημα είναι τα κριτήρια προσβασιμότητας στην αγορά, συγκεκριμένα η «Διαθεσιμότητα επενδυτικών εργαλείων-μέσων», όπου ο MSCI δήλωσε τον Ιούνιο του 2023 ότι η Ελλάδα υστερούσε σε δανεισμό μετοχών και σε ανοικτές πωλήσεις. Ο MSCI δήλωσε επίσης ότι χρειάζεται περισσότερο χρόνο για να αξιολογήσει τις πρόσφατες αναβαθμίσεις στην εκκαθάριση και στον διακανονισμό (clearing and settlement). Ανεπίσημα, το trading desk της JPM πιστεύει ότι η Ελλάδα είναι λειτουργικά συμβατή με άλλες μικρές ευρωπαϊκές αγορές και ότι ο δανεισμός μετοχών και οι ανοικτές πωλήσεις είναι αρκετά καλές. Επιπλέον, ο MSCI αναφέρει ότι θα αναβαθμίσει την αγορά μόνο αν οι αλλαγές είναι «μη αναστρέψιμες», το οποίο σημαίνει ότι θα μπορούσε να περιμένει για λίγο καιρό, αφού η Ελλάδα θα είχε και τις πέντε μετοχές που πληρούν τα κριτήρια.

Τα πιθανά οφέλη και τι δείχνει το παρελθόν

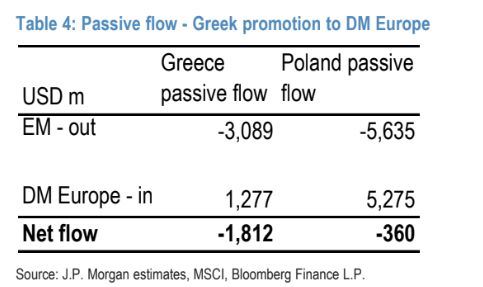

«Ενώ υπάρχει σίγουρα ένα όφελος από το καθεστώς ή τις δημόσιες σχέσεις στην αναβάθμιση σε DM, πιστεύουμε ότι θα ήταν μια υποβάθμιση στον κατάλογο των αγορών στις οποίες δίνουν προσοχή οι επενδυτές. Μέρος της μεθοδολογίας του MSCI είναι η διαδικασία διαβούλευσης. Η Ελλάδα είναι μέλος της ΕΕ και της Ευρωζώνης -είναι αλήθεια-, αλλά το ίδιο ισχύει και για τις Βαλτικές χώρες, τη Σλοβακία και τη Σλοβενία, κανένα από τα χρηματιστήρια των οποίων δεν περιλαμβάνεται στον MSCI Europe ή ακόμη και τον δείκτη MSCI EM. Ωστόσο, πιστεύουμε ότι ο στόχος θα πρέπει να είναι μεγιστοποίηση της προσοχής των επενδυτών και η συμμετοχή με 0,13% στον δείκτη MSCI DM Europe ή το 0,02% (2 μ.β.) στον MSCI DM θα επέτρεπε τους επενδυτές να προσπεράσουν εντελώς την Ελλάδα. Οι 13 μ.β. του δείκτη DM Europe είναι πολύ κάτω από το 4,2% της συμμετοχής στον δείκτη MSCI EM EMEA.

«Θυμόμαστε όταν η Ελλάδα αναβαθμίστηκε σε DM το 2001, το ενδιαφέρον στην αγορά ατόνησε και δεν βλέπουμε γιατί αυτή τη φορά να είναι διαφορετικά. Θα μπορούσε η Ελλάδα να συγκεντρώσει σημαντικά μεγαλύτερο ενδιαφέρον από την Πορτογαλία ή την Αυστρία; Μιλήσαμε με την ευρωπαϊκή μας ομάδα στρατηγικής, που μας είπε ότι έχουν λάβει λιγότερες από πέντε ερωτήσεις τον τελευταίο χρόνο σχετικά με τη Νορβηγία, την Ιρλανδία, την Αυστρία και την Πορτογαλία, λιγότερες από πέντε ερωτήσεις μαζί. Υπάρχουν κάποιοι επενδυτές που είναι overweight στην Ελλάδα και θέλουν η αγορά να παραμείνει στις αναδυόμενες αγορές και δεν έχουμε ακούσει ακόμη ούτε έναν Ευρωπαίο επενδυτή του DM που θέλει να προσθέσει την Ελλάδα στους δείκτες αναφοράς του DM. Σύμφωνα με την ομάδα έρευνας του δείκτη μας, μια αναβάθμιση της Ελλάδας από EM σε DM θα οδηγήσει σε εκροή 1,8 δισ. δολαρίων», επισημαίνει με νόημα η JPM.

Για τους επενδυτές που χρονομετρούν μια πιθανή αναβάθμιση, ένα χρονοδιάγραμμα σύμφωνα με τους κανόνες θα ήταν: ανακοίνωση στην Ετήσια Ανασκόπηση Ταξινόμησης της Αγοράς τον Ιούνιο του 2024, που θα ενεργοποιούσε μια ετήσια διαδικασία διαβούλευσης με την Ετήσια Επισκόπηση Ταξινόμησης της Αγοράς τον Ιούνιο του 2025 να επιβεβαιώνει την αναβάθμιση και η αναβάθμιση θα πραγματοποιηθεί κατά την αναπροσαρμογή του δείκτη στο τέλος Μαΐου του 2026.

Πώς θα τα πήγαιναν οι ελληνικές τράπεζες σε μια πιθανή αναβάθμιση

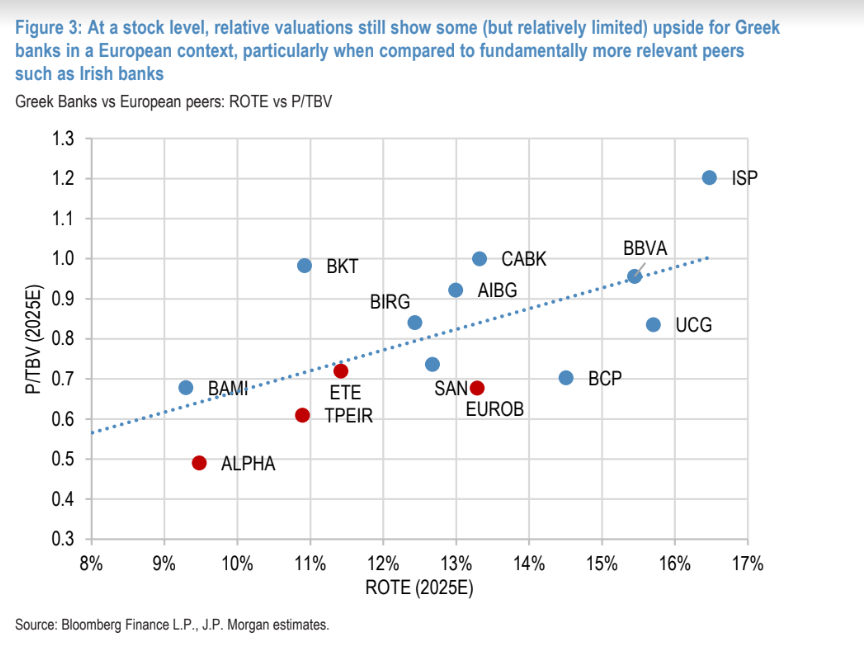

«Θα μπορούσε κανείς να υποστηρίξει ότι οι ισχυρές θεμελιώδεις προοπτικές των ελληνικών τραπεζών σε ένα ευνοϊκό μακροοικονομικό περιβάλλον, καθαρούς ισολογισμούς, καλή πορεία αύξησης των δανείων και διαρθρωτικά θεμέλια στα κέρδη, συμπεριλαμβανομένης της υψηλής αποδοτικότητας κόστους, μπορεί να συνεχίσουν να στηρίζουν τις σχετικές αποτιμήσεις του κλάδου έναντι του DM Europe.

Θεωρητικά πιστεύουμε ότι αυτό είναι ένα βάσιμο επιχείρημα, αλλά πρακτικά η Ευρώπη παραμένει ένα δύσκολο σημείο αναφοράς, όσον αφορά τις αποτιμήσεις. Συγκρίνοντας τις ελληνικές τράπεζες θεμελιωδώς με πιο συναφείς ομότιμες τράπεζες, όπως οι ιρλανδικές ή επιλεγμένες ιταλικές/ισπανικές τράπεζες, δείχνει ότι ενώ υπάρχει κάποιο περιθώριο για επαναξιολόγηση, είναι σχετικά περιορισμένο και οι ελληνικές τράπεζες δεν βρίσκονται σε ακραίο επίπεδο αποτίμησης.

Επιπλέον, στο πλαίσιο της κάλυψής μας, οι τράπεζες της Ευρώπης με μικρή στάθμιση στον δείκτη DM (όπως η BAWAG, η BG AV) έχουν προσελκύσει σχετικά μικρό ενδιαφέρον από τα κεφάλαια DM, παρά τα ισχυρά θεμελιώδη μεγέθη (η BG AV που διαπραγματεύεται σε 1,1 φορές P/TBV και 5,5 φορές P/E για υψηλότερο δείκτη από 20% ROTE και προσφέρει 10% μέρισμα και σημαντικές δυνατότητες επαναγοράς μεσοπρόθεσμα)», εξηγεί η JP Morgan.

«Ως εκ τούτου, συνεχίζουμε να πιστεύουμε ότι το πρίσμα των αναδυόμενων αγορών παραμένει ένας σημαντικός τεχνικός παράγοντας στήριξης για τις αποτιμήσεις των ελληνικών τραπεζών σε σχέση με τις ευρωπαϊκές τράπεζες. Από τη μία πλευρά, το ενδιαφέρον των επενδυτών των ΕΜ παραμένει πολύ ισχυρό, με τη συζήτηση να επικεντρώνεται σε μεγάλο βαθμό στις μακροπρόθεσμες δυνατότητες του τομέα και όχι στους βραχυπρόθεσμους παράγοντες. Επιπλέον, οι ελληνικές τράπεζες εμφανίζονται κατά περίπου 50% φθηνότερες από τις αντίστοιχες τράπεζες των χωρών CEEMEA. Για την πλειονότητα των επενδυτών της ΕΜ, οι ελληνικές τράπεζες διαπραγματεύονται με δείκτη 0,7 φορές σε όρους P/TBV, ενώ οι τράπεζες της Τσεχίας/Πολωνίας/Ασίας διαπραγματεύονται πολύ πάνω από τις 1,2 φορές σε όρους P/TBV», καταλήγει η JPM.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς