Η γερμανική τράπεζα Deutsche Bank αυξάνει τις τιμές-στόχους της για τις ελληνικές τράπεζες, καθώς θεωρεί ότι τo placement στην Εθνική Τράπεζα είναι game changer, όπως και η πώληση του ποσοστού του ΤΧΣ στην Alpha Bank στη UniCredit Bank.

Οι ισχυρές επιδόσεις σε ετήσια βάση αντικατοπτρίζουν την ταχεία αλλαγή του κλίματος των επενδυτών και την ισχυρή συσσώρευση κεφαλαίου, ενώ ο θετικός υποκείμενος τόνος συνεχίζεται, οδηγώντας σε περαιτέρω αναβαθμίσεις, επισημαίνει.

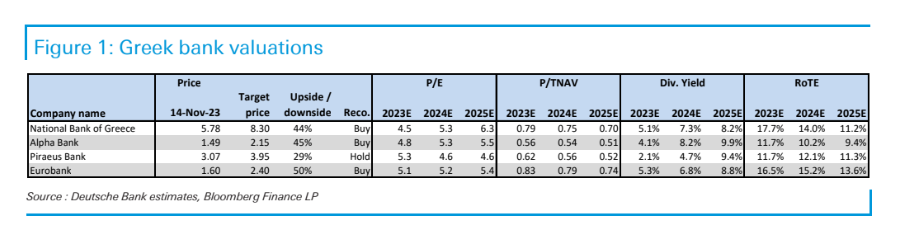

Η γερμανική τράπεζα Deutsche Bank διατηρεί τη σύσταση αγοράς για τη Eurobank με νέα τιμή-στόχο στα 2,40 ευρώ από 2,05 ευρώ και για την Alpha Βank στα 2,15 ευρώ από 2 ευρώ προηγουμένως, ενώ διατηρεί τη σύσταση διακράτησης για την Τράπεζα Πειραιώς αυξάνοντας την τιμή-στόχο στα 3,95 ευρώ από 3,30 ευρώ, δεδομένου του χαμηλότερου ανοδικού περιθωρίου έναντι των υπολοίπων, παρά την εξαιρετική απόδοση που έχει καταγράψει. Η Εθνική Τράπεζα αναβαθμίζεται με σύσταση αγοράς από διακράτησης και νέα τιμή-στόχο στα 8,30 από 7,10 ευρώ προηγουμένως. Αποτελεί κορυφαία επιλογή στην Ελλάδα.

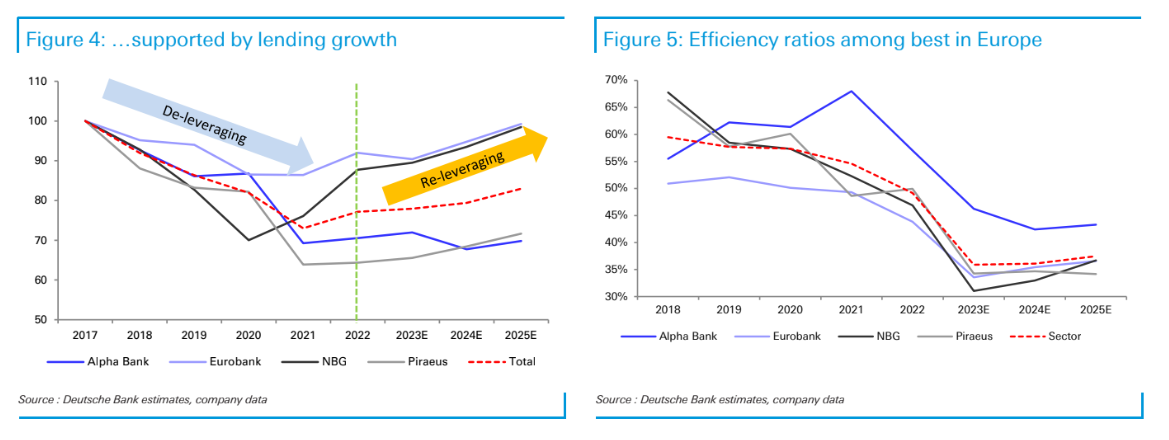

Συνολικά, τα μεγέθη του τρίτου φετινού τριμήνου συνέχισαν να δείχνουν μια ισχυρή ανάκαμψη στην κερδοφορία, κυρίως λόγω των καθαρών εσόδων από τόκους, αλλά συνοδευόμενη από σταθερό έλεγχο των δαπανών και των προβλέψεων. Από την άποψη αυτή, η ποιότητα του ενεργητικού έχει εξομαλυνθεί και πλέον δεν είναι πολύ χειρότερη από εκείνη πολλών τραπεζών της Νότιας Ευρώπης, αν και το κόστος των προβλέψεων (CoR) έχει οριστεί να παραμείνει όχι μακριά από τα σημερινά επίπεδα, με σταδιακή μόνο ανάκαμψη στο μέλλον.

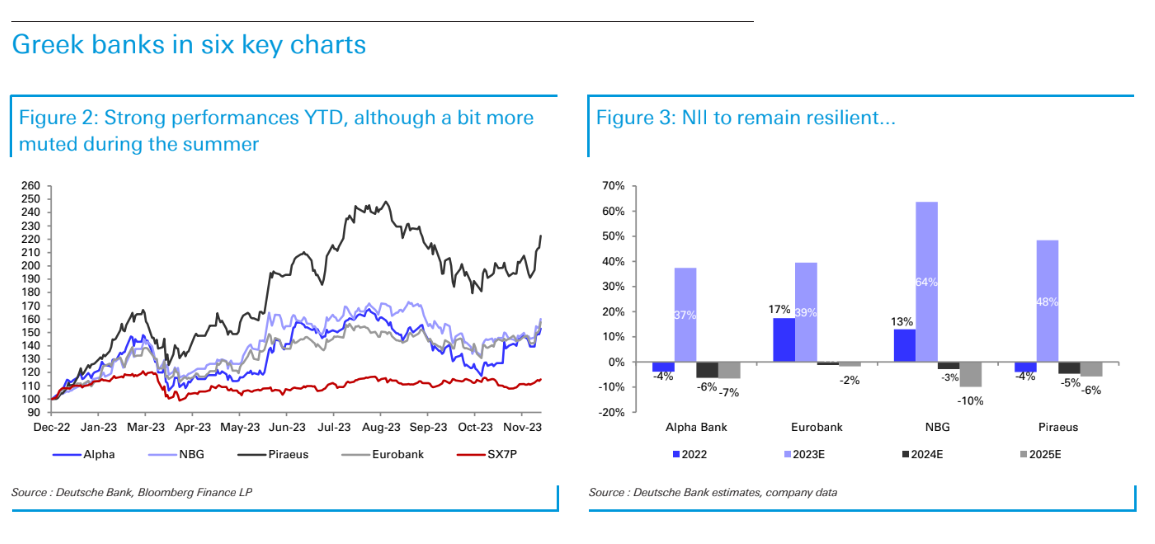

Οι ελληνικές τράπεζες αν και έχουν παρουσιάσει ισχυρές επιδόσεις κερδών το τελευταίο διάστημα, σε συνδυασμό με τη σημαντική ενίσχυση των ισολογισμών τους, στο χρηματιστήριο κινήθηκαν υποτονικά μετά το καλοκαίρι, γράφει ο οίκος.

Οι λόγοι για αυτό μπορεί να είναι πολλαπλοί: 1) η ήδη ισχυρή φετινή απόδοση η οποία μας είχε ήδη ωθήσει να υποβαθμίσουμε την ΕΤΕ και την Πειραιώς σε διακράτηση στα τέλη Ιουνίου και 2) το γεγονός ότι οι όγκοι συναλλαγών έχουν συρρικνωθεί σημαντικά, πιθανώς εν αναμονή των κινήσεων από το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) να διαθέσει μέρος των συμμετοχών του, ιδίως ποσοστό στην ΕΤΕ. Ο συνδυασμός των ισχυρών αποτελεσμάτων και του τέλους του stock overhang μετά την πλήρη αποεπένδυση στη Eurobank και την Alpha Βank (που πωλήθηκε στη UniCredit Bank), σε συνδυασμό με την πρόσφατη διάθεση του 22% της ETE, έχουν ανατρέψει αυτό το δεδομένο.

Οι επενδυτές φαίνεται να είναι περισσότερο από πρόθυμοι να απορροφήσουν τα νέα χαρτιά στην αγορά. Η υψηλή ζήτηση για την τοποθέτηση της ΕΤΕ (8x) δείχνει ότι οι δυνητικές επενδύσεις σε ελληνικές τράπεζες είχαν καθυστερήσει τους τελευταίους μήνες. Επιπλέον, το αποτέλεσμα αυτής της τοποθέτησης θα πρέπει να είναι θετικό, όχι μόνο για την ΕΤΕ αλλά και γενικότερα. Αυτό μπορεί να βοηθήσει τις ελληνικές τράπεζες να προσελκύσουν σταδιακά μεγαλύτερους επενδυτές (ιδίως long-only), ασκώντας ενδεχομένως κάποια θετική πίεση στις τιμές των μετοχών», προβλέπει ο γερμανικός οίκος.

Η αυξημένη ζήτηση που καταγράφηκε για την Εθνική Τράπεζα (περίπου 8 φορές υπερκάλυψη) αποδεικνύει το ενδιαφέρον των επενδυτών για τις ελληνικές τράπεζες. Αναμένεται ότι αυτή η κίνηση θα έχει θετικά αποτελέσματα όχι μόνο για τη μετοχή της τράπεζας, αλλά και για τη γενικότερη ρευστότητα της αγοράς, η οποία ενδέχεται να οδηγήσει σε αύξηση των συναλλαγών. Αυτό μπορεί να ενισχύσει την ικανότητα των ελληνικών τραπεζών να προσελκύσουν μεγαλύτερους επενδυτές, πιθανώς να ασκήσει πίεση προς τα πάνω στις τιμές των μετοχών.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς