Η μετοχή της Coca Cοla Hellenic, dual listed σε Αθήνα και Λονδίνο, αποτελεί την εταιρεία με την υψηλότερη κεφαλαιοποίηση στην εγχώρια αγορά, λίγο χαμηλότερα από τα 10 δισ. ευρώ, αλλά και τη μετοχή που δέχεται άμεσα τις αλλαγές κλίματος στις τάξεις των διεθνών επενδυτών.

Σε όλη τη διάρκεια της υποχώρησης της αγοράς κατά 200 μονάδες ή 15% περίπου από το υψηλό στις 1.350 μονάδες στο ενδοσυνεδριακό χαμηλό χθες στις 1.150 μονάδες, ο τίτλος της Coca Cola σημειώνει περίπου τη μισή πτώση από τα 27,5 ευρώ στα πέριξ των 25,5 ευρώ.

Η υποχώρησή της σε κρίσιμα τεχνικά επίπεδα στο εβδομαδιαίο διάγραμμα δείχνει και τη σοβαρότητα της κατάστασης και την πιθανότητα να έχουμε συνέχεια της ταλαιπωρίας στις αγορές. Στο εβδομαδιαίο διάγραμμα, τα επίπεδα των 25,5 ευρώ συμπίπτουν με τον εβδομαδιαίο κινητό μέσο των 200 παρατηρήσεων, το 38,2% επίπεδο Fibonacci από την πορεία της μετοχής στα χαμηλά του 2012 (περίπου 10,5 με 11 ευρώ), αλλά και τη διπλή κορυφή των 35 ευρώ τόσο τον Ιούλιο του 2019 όσο και το Φεβρουάριο του 2020.

Αξίζει να επισημανθεί ότι η CCH δεν πλησίασε σε καμία περίπτωση τα μέγιστά της, όταν το ΧΑ σημείωνε νέα υψηλά.

Για την πορεία της αγοράς και την τεχνική της εικόνα θα είναι ιδιαίτερα επιβαρυντικό το να διασπάσει η μετοχή της CCH πτωτικά τα 25,5 ευρώ, γιατί τα επόμενα επίπεδα στήριξης στο εβδομαδιαίο διάγραμμα είναι στα πέριξ των 23 ευρώ και παρακάτω των 20 ευρώ. Ο προβληματισμός στο εβδομαδιαίο διάγραμμα ενισχύεται και από μια σειρά ταλαντωτών, οι οποίοι δεν έχουν εισέλθει σε υπερπωλημένες περιοχές. Η αρνητική εικόνα ενισχύεται και από το ημερήσιο διάγραμμα, το οποίο ισορροπεί ακριβώς πάνω στο 50% του Fibonacci και που επίσης οι ταλαντωτές είναι σε ουδέτερη περιοχή.

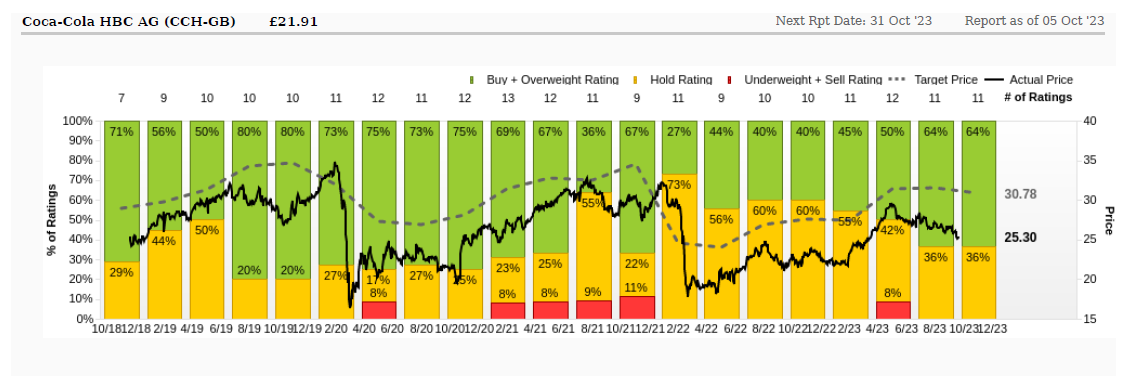

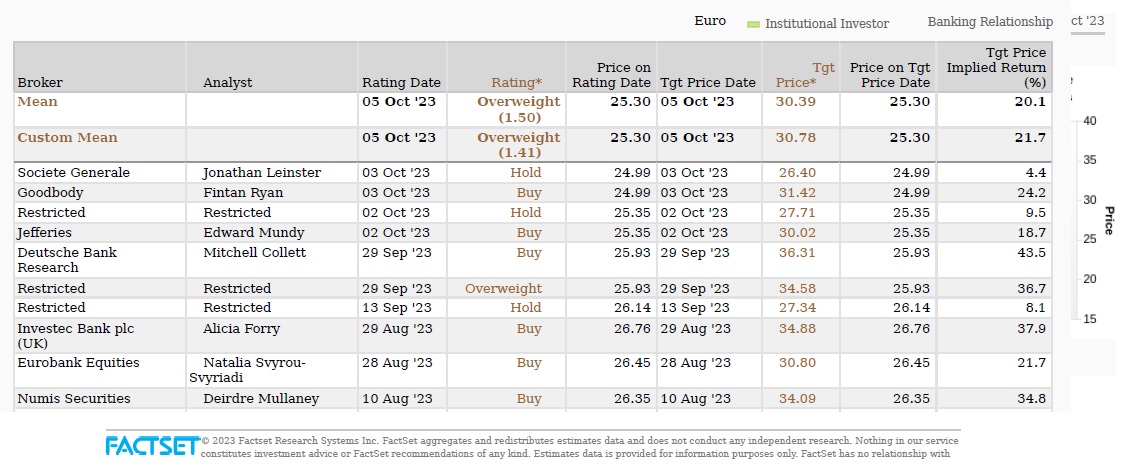

Με αφορμή την προεπισκόπηση του τρίτου τριμήνου για την CCH, καθώς η εταιρεία θα ανακοινώσει τα πεπραγμένα του τρίτου τριμήνου στις 31 Οκτωβρίου, οι αμερικανικές τράπεζες JP Morgan και Jefferies προχώρησαν σε αλλαγές στις τιμές-στόχους για τη μετοχή. Το σημαντικό είναι ότι και οι δύο οίκοι μειώνουν την τιμή-στόχο για τη μεγαλύτερη σε αξία εισηγμένη εταιρεία στο ελληνικό χρηματιστήριο. Η JP Morgan διατηρεί την ουδέτερη σύστασή της, με τιμή-στόχο όμως στις 24 βρετανικές λίρες ή 27,7 ευρώ από 26 λίρες και 30 ευρώ περίπου. Η Jefferies, από την άλλη πλευρά, διατηρεί τη σύσταση αγοράς, αλλά μειώνει την τιμή-στόχο στις 26 λίρες ή 30 ευρώ περίπου από τις 27 λίρες και τα 31,17 ευρώ.

Η JP Morgan εκτιμά ότι η αποτίμηση φαίνεται ελκυστική, με τη CCH να εξακολουθεί να έχει σημαντική έκθεση στη Ρωσία (περίπου 20% του EBIT), όπου οι επενδυτές είναι απίθανο να δώσουν μεγάλη αξία σε αυτά τα κέρδη, δεδομένης της δυσκολίας απόσυρσης μετρητών από την αγορά. Σύμφωνα με τις προβλέψεις της, η CCH διαπραγματεύεται σε 12 φορές τον δείκτη P/E για το 2024, δηλαδή περίπου 20% έκπτωση έναντι των ομοειδών εταιρειών, στις 15,6 φορές. Η μείωση της τιμής-στόχου στις 24 λίρες οφείλεται στο αυξημένο κόστος κεφαλαίου, λόγω του αυξημένου επιτοκίου, χωρίς κίνδυνο και του πριμ κινδύνου μετοχών.

Η Jefferies, από την πλευρά της, αναφορικά με την αποτίμηση της CCH εκτιμά ότι συμπεριλαμβανομένης της Ρωσίας, η τιμή-στόχος των 26 λιρών δίνει μια αποτίμηση στη μετοχή της τάξεως των 15,1 φορών το 2024 και εξαιρουμένης της Ρωσίας και των 210 εκατ. ευρώ το 2024, η CCH διαπραγματεύεται με δείκτη Ρ/Ε της τάξεως των 19,2 φορών για την τιμή-στόχο των 26 λιρών. Η μέση τιμή-στόχος των αναλυτών στη βάση δεδομένων της Factset είναι στα 30,78 ευρώ, με περιθώριο ανόδου άνω του 20%.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως