Παρά τη σημαντική πολιτική αβεβαιότητα στην Ελλάδα, η αξιολόγηση του προγράμματος διάσωσης φαίνεται έτοιμη να ολοκληρωθεί, κάτι που θα ανοίξει τον δρόμο για αναδιάρθρωση του ελληνικού χρέους, για ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, άρση των capital controls και ανάκαμψη της οικονομίας, σύμφωνα με νέα έκθεση της Morgan Stanley, η οποία δηλώνει τώρα «bullish» για τα ελληνικά ομόλογα και τις τραπεζικές μετοχές.

Όπως αναφέρει η Morgan Stanley στη νέα της έκθεση, η υπόθεση δεν είναι ούτε εύκολη, ούτε ομαλή. Τα προβλήματα χρηματοδότησης και η έλλειψη ρευστότητας πιθανότατα θα δημιουργήσουν σημαντική πίεση στην ελληνική οικονομία. Αν δεν εκταμιευτεί ρευστό τις επόμενες εβδομάδες, οι ληξιπρόθεσμες οφειλές πιθανότατα θα αυξηθούν υπέρμετρα και η αποπληρωμή τους θα καταστεί ιδιαίτερα δύσκολη. Η κατάσταση αυτή πιθανότατα θα κάνει τόσο τους Έλληνες, όσο και τους πιστωτές να συγκεντρωθούν, λόγω του σημαντικού πολιτικού κινδύνου που ενέχει για την Ευρώπη. Θα φέρει κάποιον ρεαλισμό και, τελικά, μια φάση αποκλιμάκωσης μετά την τρέχουσα φάση της κλιμάκωσης.

Σύμφωνα με τον οίκο, η θετική αξιολόγηση είναι το πιθανότερο αποτέλεσμα. Υπάρχουν κίνδυνοι, όμως υπάρχουν και σημαντικές ανταμοιβές. Θα ακολουθήσει μια συζήτηση για την επιπλέον αναδιάρθρωση χρέους, όχι υπό τη μορφή «κουρέματος» επί του ονομαστικού χρέους, αλλά μέσω επιμήκυνσης των λήξεων και της περιόδου χάριτος. Αυτό θα ελαφρύνει σημαντικά το βάρος του χρέους. Η ΕΚΤ πιθανότατα θα πάρει κάποιον χρόνο προτού εντάξει τα ελληνικά κρατικά ομόλογα στη λίστα των επιλέξιμων τίτλων για το πρόγραμμα ποσοτικής χαλάρωσής της. Για να συμβεί αυτό, χρειάζεται η «ισχυρή ιδιοκτησία» του προγράμματος σε προοδευτική βάση. Όλα αυτά πιθανότατα θα στηρίξουν μια οικονομία η οποία αρχίζει να σταθεροποιείται.

Αν και τα ελληνικά κρατικά ομόλογα εξακολουθούν να είναι ευάλωτα στην αυξημένη βραχυπρόθεσμη αβεβαιότητα, η Morgan Stanley δηλώνει "bullish" και έτοιμη να τοποθετηθεί, δεδομένης της προσδοκίας των οικονομολόγων της ότι η αξιολόγηση θα ολοκληρωθεί επιτυχώς.

Ορισμένα μακροχρόνια δομικά στοιχεία, όπως η ευνοϊκή σύνθεση του χρέους από την άποψη των ελληνικών ομολόγων, στηρίζουν αυτή την εκτίμηση, σημειώνει η Morgan Stanley, πέραν των επιπλέον πιθανών θετικών στοιχείων όπως η αναδιάρθρωση χρέους και την πιθανή ένταξη των ελληνικών ομολόγων στις αγορές τίτλων της ΕΚΤ. Αν υλοποιηθεί το δεύτερο, τότε η σειρά των ελληνικών ομολόγων (bond strip) θα μπορούσε να αυξηθεί προς τα 81 σεντς και, κρίνοντας από την εμπειρία της Κύπρου, το μεγαλύτερο μέρος της επίπτωσης πιθανότατα θα προεξοφληθεί από τις αγορές εν αναμονή της ένταξης των ελληνικών ομολόγων στο πρόγραμμα αγοράς τίτλων της ΕΚΤ.

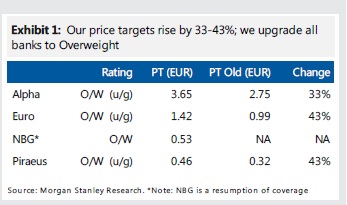

Αναβάθμιση τιμής-στόχου για τις τέσσερις συστημικές τράπεζες

Οι κινήσεις των τιμών των ελληνικών τραπεζικών μετοχών, γράφει η Morgan Stanley, κυρίως αντανακλούν το στάδιο που βρίσκονται οι διαπραγματεύσεις με τους δανειστές. Καθώς πιστεύουμε ότι θα ολοκληρωθεί η αξιολόγηση επιτυχώς, περιμένουμε γρήγορη βελτίωση στα θεμελιώδη τόσο για την οικονομία όσο και για τον τραπεζικό τομέα, και γι' αυτό βλέπουμε ελκυστικό σημείο εισόδου, τονίζει.

Οι κινήσεις των τιμών των ελληνικών τραπεζικών μετοχών, γράφει η Morgan Stanley, κυρίως αντανακλούν το στάδιο που βρίσκονται οι διαπραγματεύσεις με τους δανειστές. Καθώς πιστεύουμε ότι θα ολοκληρωθεί η αξιολόγηση επιτυχώς, περιμένουμε γρήγορη βελτίωση στα θεμελιώδη τόσο για την οικονομία όσο και για τον τραπεζικό τομέα, και γι' αυτό βλέπουμε ελκυστικό σημείο εισόδου, τονίζει.

Αναβαθμίζει έτσι σε overweight τις μετοχές καθώς, όπως αναφέρεται, οι σημερινές αποτιμήσεις αποτυγχάνουν να αντανακλάσουν: α) πιθανή «αποζημίωση» στα spreads των ομολόγων, β) την εκτίμηση του οίκου για ROE το 2018 στα επίπεδα 6-8%. Στο βασικό σενάριο βλέπει τράπεζες από το σημερινό 0,2-0,3x tangible book στο 0,4-0,5x.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως