Η συνεχιζόμενη οικονομική κρίση υποχρέωσε το 2015 περισσότερες από τις μισές εισηγμένες εταιρείες σε ζημιογόνο αποτέλεσμα ενώ, πέραν αυτού, η πλειονότητα των κερδοφόρων επιχειρήσεων δεν προτίθεται να μοιράσει φέτος χρήματα στους μετόχους της, είτε με τη μορφή μερισμάτων, είτε μέσα από επιστροφές κεφαλαίου.

Αυτό είναι το μήνυμα που προκύπτει μέχρι σήμερα, καθώς οι διοικήσεις πολλών κερδοφόρων εταιρειών ανακοίνωσαν στις ετήσιες λογιστικές τους καταστάσεις πως είτε θα προτείνουν στις επικείμενες τακτικές γενικές συνελεύσεις των μετόχων τη μη διανομή μερίσματος, είτε πως δεν έχουν καταλήξει ακόμη στο περιεχόμενο της πρότασης που θα υποβάλλουν προς αυτούς.

Σύμφωνα μάλιστα με παράγοντες της αγοράς, αρκετές διοικήσεις εισηγμένων εταιρειών φαίνονται διατεθειμένες να επανεξετάσουν το θέμα έως τις γενικές συνελεύσεις που κατά κύριο λόγο θα διεξαχθούν τον Ιούνιο, υπενθυμίζοντας πως πέρυσι δεν έλειψαν περιπτώσεις (π.χ. ΕΛΤΡΑΚ, Έλτον Χημικά) όπου οι αρχικές προτάσεις των διοικήσεων για διανομές μερισμάτων ανετράπησαν στις γενικές συνελεύσεις λόγω των γεγονότων που έλαβαν χώρα τον Ιούνιο του 2015.

Ενδεικτικό είναι πως είτε δεν προτίθενται επί του παρόντος να μοιράσουν λεφτά στους μετόχους τους, είτε δεν έχουν αποφασίσει ακόμη κάτι τέτοιο και πολλές από τις εταιρείες που διαθέτουν θετικό καθαρό ταμείο (διαθέσιμα υψηλότερα από το σύνολο των τραπεζικών τους υποχρεώσεων) όπως για παράδειγμα οι Alpha Αστικά Ακίνητα, Πλαστικά Κρήτης, Kleeman, Epsilon Net, Profile, AS Company, Κυριακίδης Μάρμαρα, Entersoft, Βογιατζόγλου Systems.

Ανάλογες συμπεριφορές έχουν επιδείξει και «παραδοσιακά» κερδοφόροι όμιλοι με ικανοποιητικό επίπεδο ρευστότητας, όπως π.χ. τα Πλαστικά Θράκης, οι Μύλοι Λούλη, τα Folli-Follie, ο Μυτιληναίος, η ΕΛΤΟΝ Χημικά, ο Ικτίνος, η MLS, η Space Hellas και η Flexopack.

Πέρα από τις αμυντικές μερισματικές πολιτικές, άλλα χαρακτηριστικά στοιχεία που ερμηνεύουν την επικέντρωση των εισηγμένων εταιρειών στο πώς θα αμυνθούν σε ένα περιβάλλον οικονομικής αβεβαιότητας και χρηματοδοτικής στενότητας είναι τα παρακάτω:

• Πολλές εταιρείες επιλέγουν να διαθέτουν πολλά εκατομμύρια ευρώ με τη μορφή μετρητών, χωρίς να χρησιμοποιούν αυτά τα μετρητά για να μειώσουν το ύψος του δανεισμού τους και έτσι να περιορίσουν το κόστος χρηματοδότησης.

• Ιδιαίτερα μεγάλο ποσοστό των διαθεσίμων παραμένει κατατεθειμένο στο εξωτερικό, έστω και με μηδενικό επιτόκιο.

• Συχνά αποφεύγονται πωλήσεις αν αυτές συνοδεύονται από μεγάλο χρονικό περιθώριο πίστωσης, ή από αξιοσημείωτο ποσοστό κινδύνου.

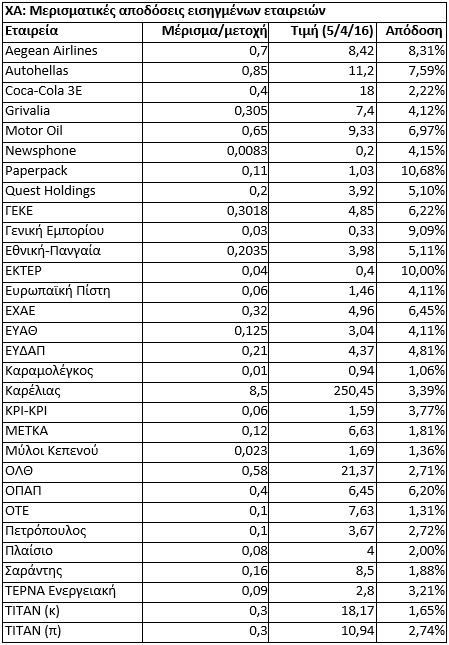

Σε κάθε περίπτωση πάντως, λόγω και της πολύ μεγάλης υποχώρησης που έχει σημειώσει ο Γενικός Δείκτης του ΧΑ κατά τα τελευταία χρόνια, στις περιπτώσεις όπου εισηγμένες εταιρείες έχουν αποφασίσει να διανείμουν μέρισμα ή να προχωρήσουν σε επιστροφή κεφαλαίου, οι μερισματικές αποδόσεις που προκύπτουν για τις μετοχές τους είναι υψηλές, ιδιαίτερα όταν συγκρίνονται με τα επιτόκια των τραπεζικών καταθέσεων, τα οποία έχουν υποχωρήσει κάτω από το επίπεδο του 1%.

Στον παρατιθέμενο πίνακα, εμφανίζονται τριάντα μετοχές με τα προβλεπόμενα μερίσματα-επιστροφές κεφαλαίου (σε ορισμένες περιπτώσεις τα ποσά έχουν δοθεί πλήρως όπως π.χ. Grivalia και Quest Holdings, ή μερικώς όπως ΓΕΚΕ και Motor Oil), καθώς και οι σχετικές μερισματικές τους αποδόσεις με βάση το κλείσιμο τιμών της 5ης Απριλίου.

Στη συγκεκριμένη λίστα, την τιμητική τους έχουν:

• Τα κρατικόχαρτα (ΕΥΔΑΠ, ΕΥΑΘ, ΟΛΘ).

• Τα «σίγουρα» λεφτά των «αγελάδων μετρητών», όπως των ΟΠΑΠ, ΕΧΑΕ, ΜΕΤΚΑ, Coca-Cola HBC, Grivalia, ΤΕΡΝΑ Ενεργειακή, ΟΤΕ, Sarantis, Πλαίσιο, Καρέλια, ΓΕΚΕ και ΚΡΙ-ΚΡΙ.

• Οι εταιρείες του Ομίλου Βασιλάκη, Aegean Airlines και Autohellas.

• Οι επανερχόμενες φέτος στα μερίσματα Motor Oil και Ευρωπαϊκή Πίστη.

• Οι «αθόρυβες» περιπτώσεις των Πετρόπουλου, Μύλοι Κεπενού, Καραμολέγκου και Paperpack.

Στη λίστα θα έπρεπε να προστεθούν τόσο τα JUMBO (κλείνουν χρήση κάθε 30ή Ιουνίου), όσο και η Mermeren Kombinat που παραδοσιακά διανέμει υψηλά ποσά.

Σε κάθε περίπτωση βέβαια, οι επενδυτές θα πρέπει να εξετάζουν αν η διανομή των αναγραφόμενων ποσών είναι διατηρήσιμη στο μέλλον και φυσικά οι γενικότερες προοπτικές των εταιρειών και των κλάδων στους οποίους δραστηριοποιούνται.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς