Oι ευρωπαϊκές μετοχές ξεκίνησαν το 2016 ως το απόλυτο φαβορί ανάμεσα στις διαφορετικές κατηγορίες των επενδύσεων και με τα παγκόσμια επενδυτικά κεφάλαια να είναι υπερεπενδεδυμένα σε αυτό το στοίχημα.

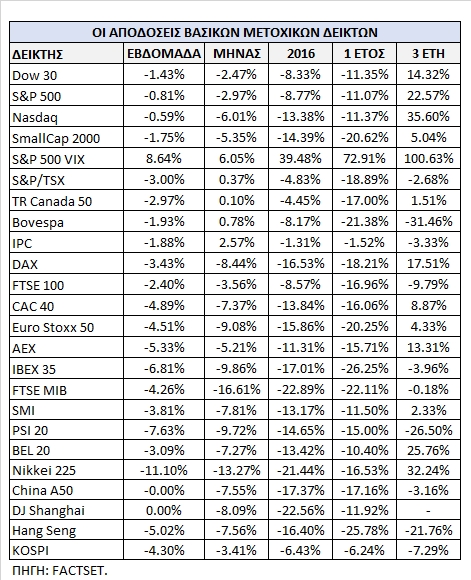

Αν και όλοι περίμεναν ότι οι συνθήκες στις μετοχικές αγορές θα ήταν πολύ πιο «τεχνικές» και περίπλοκες από ό,τι τα προηγούμενα χρόνια, με μεγαλύτερη αστάθεια και υψηλότερη μεταβλητότητα, εντούτοις, οι μετοχές στην Ευρώπη και οι βασικοί μετοχικοί δείκτες έχουν εισέλθει τάχιστα σε bear market, δηλαδή σημειώνουν πτώση μεγαλύτερη του 20% από τα υψηλά του 2015.

Οι βασικοί δείκτες σε Γερμανία, Ιταλία, Γαλλία, Ισπανία καταγράφουν απώλειες από 15%-20%, ενώ στις ΗΠΑ η αντίστοιχη πτώση δεν υπερβαίνει το 9% στον δείκτη S&P 500.

Ειδικά στις ευρωπαϊκές τραπεζικές μετοχές, το sell-off δεν έχει προηγούμενο τα τελευταία πέντε έτη, με τον δείκτη Stoxx Europe 600 Banks να εμφανίζει πτώση 25% από τις αρχές του έτους. Οι τράπεζες, και όχι μόνο οι ελληνικές, σημειώνουν πτώση έως και 50%, ενώ βαριά ονόματα όπως η Deutsche Bank, η Credit Suisse και η Unicredit έχουν υποστεί πτώση 35%-40%.

Με τις τραπεζικές μετοχές να είναι σε sell-mode σε όλον τον κόσμο πλέον, το ερώτημα είναι αν είμαστε ενώπιον μιας νέας Lehman Brothers, ή οι φόβοι έχουν ξεπεράσει όλα τα όρια.

Τι προβλεπόταν στις αγορές το 2016

Από το Νοέμβριο του 2015, οπότε και χτίστηκαν οι overweight ευρωπαϊκές θέσεις των επενδυτικών χαρτοφυλακίων, οι κίνδυνοι για την Κίνα, το πετρέλαιο και τις τιμές των εμπορευμάτων ήταν ήδη γνωστοί σε όλους. Ειδικά για τη χρηματιστηριακή αγορά της Κίνας, τα μηνύματα ήταν σαφή μετά τα γεγονότα του Αυγούστου 2015, που είχαν προκαλέσει μαζικό sell-off στις παγκόσμιες μετοχές και είχαν στείλει τις μετοχές των αναδυόμενων αγορών στα χαμηλότερα επίπεδα των τελευταίων ετών.

Ωστόσο οι διαχειριστές ήταν υπέρ της Ευρώπης και στοιχεία εισροών εκροών της EPFR Global ήταν σαφέστατα.

Οι βασικές παράμετροι αυτού του trade υπέρ των ευρωπαϊκών μετοχών εδράζονταν σε τρία κρίσιμα στοιχεία.

Από τη μία πλευρά του trade, οι προσδοκίες και οι εκτιμήσεις για το 2016 είναι:

• Αύξηση των αμερικανικών επιτοκίων κατά τη διάρκεια του νέου έτους, τουλάχιστον δύο φορές ή και περισσότερες,

• αύξηση των αποδόσεων των αμερικανικών ομολόγων και ειδικά των πιο μακρινών λήξεων όπως του δεκαετούς, και

• αύξηση στην αξία του δείκτη του αμερικανικού δολαρίου (DXY) σε σχέση με το ευρώ και τα λοιπά νομίσματα βάσης αλλά και έναντι των νομισμάτων των αναδυόμενων οικονομιών.

Ταυτόχρονα, η ευρωπαϊκή θετική παράμετρος του trade έχει τα εξής χαρακτηριστικά και εκτιμήσεις:

• Την πτώση στην αξία του ευρώ έναντι του δολαρίου με μεταγενέστερη θετική επίδραση στην κερδοφορία των ευρωπαϊκών επιχειρήσεων και ειδικά των εξαγωγικών,

• την άμεση επιπρόσθετη χαλάρωση της ευρωπαϊκής νομισματικής πολιτικής και,

• την αυξανόμενη προοπτική στην ανάπτυξη της οικονομίας της ευρωζώνης.

Η τρίτη και ίσως πιο αθέατη πλευρά του trade έχει ως βασικά στοιχεία:

• Το πετρέλαιο θα σταθεροποιηθεί σταδιακά σε αρκετά υψηλότερα επίπεδα από τα τρέχοντα, προς τα 45-50 δολάρια, παρά τις όποιες βραχυπρόθεσμες αναταράξεις,

• το κινεζικό νόμισμα θα υποτιμηθεί σημαντικά στη διάρκεια του 2016 έναντι του δολαρίου, και

• τέλος, το ιαπωνικό νόμισμα θα υποτιμηθεί έναντι του δολαρίου και οι ιαπωνικές μετοχές θα κινούνταν πολύ ανοδικά.

Τι έχει συμβεί μέχρι στιγμής

Ο πρώτος μήνας που ολοκληρώθηκε στις αγορές και οι πρώτες μέρες του Φεβρουαρίου αποκαλύπτουν μια τελείως διαφορετική πραγματικότητα έναντι των εκτιμήσεων:

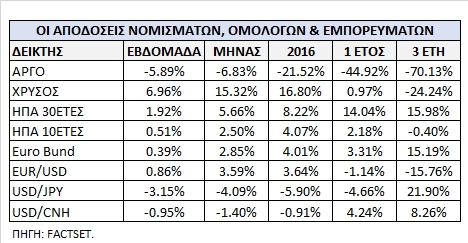

• Παρατηρείται σοβαρή πτώση στην αξία του δείκτη του δολαρίου DXY έναντι όλων των βασικών νομισμάτων σε επίπεδα της τάξεως έως και 5%, όταν η εκτίμηση ήταν ότι ο εν λόγω δείκτης θα κινηθεί προς το 110 στο τέλος του έτους,

• υπάρχει μεγάλη αμφιβολία για το αν θα μπορέσει να αυξήσει η Ομοσπονδιακή Κεντρική Τράπεζα τα επιτόκια των ΗΠΑ έστω και μία φορά φέτος και βέβαια όχι τον επόμενο Μάρτιο,

• η απόδοση του δεκαετούς αμερικανικού ομολόγου από το 2,4% στο τέλος του Νοεμβρίου κινείται αρκετά χαμηλότερα, στα επίπεδα του 1,75%, αντί να προσεγγίζει τον στόχο του 3%,

• ο βασικός δείκτης των κινεζικών μετοχών χάνει 20% από τις αρχές τους έτους ενώ ήταν και κλειστός για μια εβδομάδα,

• το πετρέλαιο προσπαθεί να κρατηθεί στα 25-30 δολάρια και καταγράφει πτώση 22% από τις αρχές του έτους και

• τέλος, το κινεζικό νόμισμα έχει ανατιμηθεί ελαφρώς έναντι του δολαρίου.

Τι μας επιφυλάσσει το καλό σενάριο

Τα βασικά ερωτήματα είναι αν μπορούν οι επόμενοι μήνες να αλλάξουν την τρέχουσα πορεία και ψυχολογία, αφού οι παραπάνω αρχικές εκτιμήσεις σε μεγάλο βαθμό αφορούν τη διάρκεια όλου έτους και όχι μόνο τον πρώτο μήνα του 2016, και αν μπορούν τελικά να πραγματοποιηθούν, αντιστρέφοντας την τρέχουσα άκρως αρνητική εικόνα.

Στη θετική πλευρά, η ευρωπαϊκή οικονομία, παρά τις αρνητικές συνθήκες που αντιμετωπίζει -όπως το προσφυγικό, ελληνικό ζήτημα και το Brexit- έχει βελτιωθεί, ενώ η Ευρωπαϊκή Κεντρική Τράπεζα θα συνεχίσει να αυξάνει το πρόγραμμα αγοράς ομολόγων.

Εκτός από τις παρεμβάσεις της ΕΚΤ, τα θετικά στοιχεία που ήταν υποστηρικτικά στην υπεραπόδοση στις ευρωπαϊκές μετοχές το 2015, όπως οι ασθενέστερες τιμές των βασικών εμπορευμάτων, παραμένουν παρούσες και το 2016.

Αν η πρόβλεψη για ανάπτυξη στο 1,7% για την ευρωζώνη επιτευχθεί και η ΕΚΤ πράξει τον Μάρτιο ό,τι δεν έκανε τον Δεκέμβριο του 2015, με την αύξηση της ποσοτικής χαλάρωσης στην Ευρώπη, τότε οι ευρωπαϊκές μετοχικές αξίες μπορεί να βρουν την απαιτούμενη στήριξη όσο και την απαιτούμενη ρευστότητα για να αλλάξουν την πορεία τους.

Ταυτόχρονα, η πτώση των τιμών στην Ευρώπη σε αρκετούς κλάδους είναι τόσο έντονη που καθιστά τις μετοχές τους ως contrarian στοιχήματα πλέον. Οι τεχνικοί δείκτες σε πολλές περιπτώσεις είναι σε υπερπωλημένα έντονα επίπεδα, οπότε είναι αρκετά πιθανό το επόμενο διάστημα να υπάρξει αρχή μιας ανοδικής αντίδρασης, η οποία θα αλλάξει εντελώς την ψυχολογία αλλά και τις αποδόσεις στο τέλος του πρώτου τρίμηνου.

Παράλληλα, ακόμα κι αν η ΕΚΤ δεν προχωρήσει σε αλλαγές στην ποσοτική της χαλάρωση, τότε αυτό μπορεί να είναι ακόμα θετικότερο σινιάλο στην αγορά και να προσφέρει ισχυρή αντιστροφή στην τρέχουσα αρνητική πορεία.

Το κακό σενάριο

Αντίθετα με τα παραπάνω, μετά από μια τόσο κακή αρχή το 2016, οι αγορές έχουν δείξει στο παρελθόν ότι δεν ανακάμπτουν τόσο εύκολα από τόσο ισχυρά profit taking.

Επίσης, αν οι ανησυχίες για την ευρωζώνη διατηρηθούν και οι αρνητικές οικονομικές εκπλήξεις παγκόσμια συνεχίσουν να προκαλούν αυξημένη αποστροφή για κίνδυνο, οδηγώντας τη μεταβλητότητα σε άνοδο, τότε οποιαδήποτε ελάφρυνση των μετοχικών πιέσεων θα είναι βραχύβια και ευκαιρία για νέες short θέσεις.

Οι αγορές στην παρούσα χρονική στιγμή έχουν εισέλθει σε ξεκάθαρη πτωτική τάση, ενώ οι κίνδυνοι για την ανάπτυξη παραμένουν σε ισχύ λόγω τόσο της αμφίβολης πορείας της οικονομίας στις ΗΠΑ, όσο και της συνέχειας της ευρωπαϊκής αδυναμίας να επιλύει γρήγορα δύσκολα προβλήματα όπως το ζήτημα του ελληνικού χρέους και το προσφυγικό.

Τέλος, αν οι μετοχικές αγορές και οι επενδυτές βρεθούν αντιμέτωποι στο δεύτερο εξάμηνο του έτους με την έναρξη του κύκλου χρεοκοπιών σε εταιρείες που συνδέονται με τον ενεργειακό κλάδο ή τον κλάδο των εμπορευμάτων, αυτό θα επιδεινώσει τους δείκτες φερεγγυότητας στα ευρωπαϊκά τραπεζικά ιδρύματα που τα έχουν χρηματοδοτήσει.

Η εκτίμηση είναι ότι ο αντίκτυπος αυτών των πιθανών ζητημάτων χρεοκοπιών των εταιρειών είναι η μεγαλύτερη πηγή αστάθειας για τις μετοχές των ευρωπαϊκών τραπεζών στο πρώτο δίμηνο του έτους και, αν τελικά αυτές οι αρνητικές εξελίξεις δεν πραγματοποιηθούν, τότε οι ευρωπαϊκές μετοχές θα συνεχίσουν την υπεραπόδοση που ξεκίνησαν από το 2015, διαφορετικά η πτωτική πορεία που παρατηρούμε είναι μόνο η αρχή του παγόβουνου.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως