Αν και η εμπιστοσύνη των αγορών μπορεί να πάρει κάποιο χρόνο για να επιστρέψει, υποστηρίζει, οι επενδυτές θα πρέπει να κρατήσουν τις ελληνικές μη τραπεζικές μετοχές στα ραντάρ τους, λόγω του ότι: 1) οι πολιτικές και μακροοικονομικές συνθήκες ομαλοποιούνται σταδιακά στην Ελλάδα, 2) οι αποτιμήσεις έναντι των περιφερειακών ανταγωνιστικών εταιρειών είναι ελκυστικές και 3) θα υπάρχει ισχυρό ανοδικό potential, αν οι αποδόσεις των risk free επιστρέψουν σε πιο φυσιολογικά επίπεδα.

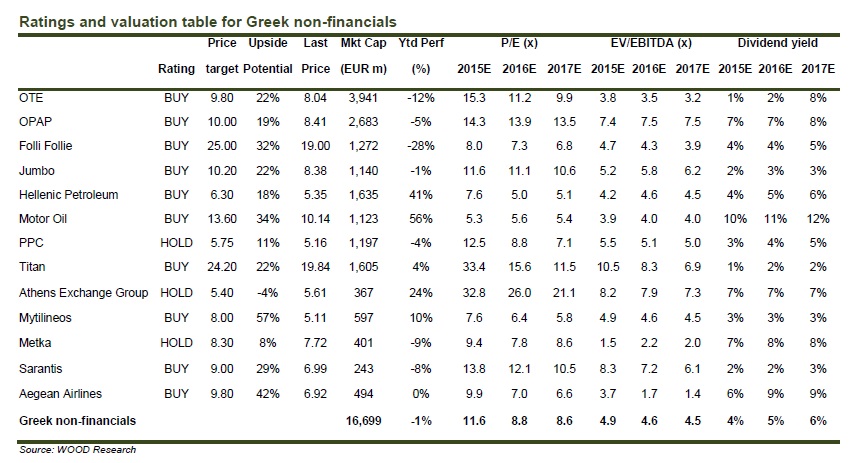

Τα top picks της Wood & Company είναι η Jumbo, ο ΟΤΕ και η Folli Follie.

H Wood & Company υποστηρίζει ότι η πολιτική επιτέλους γίνεται βαρετή, με τις εκλογές της Κυριακής (20 Σεπτεμβρίου) να μην προσφέρουν κανένα ενθουσιασμό σε σχέση με την αναταραχή που παρατηρήθηκε κατά το παρελθόν, στοιχείο που δείχνει ότι η ζωή ομαλοποιείται σταδιακά. Τα macro είναι καλύτερα αλλά δεν είναι σταθερά, ενώ η τρέχουσα συμφωνία διάσωσης είναι ένα βήμα προς τη σωστή κατεύθυνση και βιώσιμη βραχυπρόθεσμα, αλλά όχι πειστική μακροπρόθεσμα αφού:

1) οι δημοσιονομικοί στόχοι σε μια περίοδο τριών ετών παραμένουν φιλόδοξοι,

2) η ανάκαμψη του ΑΕΠ μπορεί να μην είναι τόσο καλή όσο ελπίζεται και

3) η ανταγωνιστικότητα βελτιώνεται αλλά οι διαρθρωτικές προκλήσεις παραμένουν σε υψηλά επίπεδα. Η αναδιάρθρωση του χρέους και οι διαπραγματεύσεις θα καθορίσουν αν η Ελλάδα εισέρχεται σε έναν ενάρετο κύκλο ή όχι.

Οι τράπεζες εξακολουθούν να αποτελούν «κερδοσκοπική ιστορία», με τις τιμές των μετοχών τους να έχουν καταρρεύσει από το άνοιγμα της αγοράς και διαπραγματεύονται με δείκτη 0,2 φορών των ενσώματων ιδίων κεφαλαίων του πρώτου τριμήνου. Ωστόσο, τα τεστ αντοχής του Οκτώβριου, το πιο πιθανό είναι να αποκαλύψουν μεγάλες ανάγκες σε κεφάλαια.

Σύμφωνα με δημοσιεύματα, οι αυξήσεις κεφαλαίου θα μπορούσε να κυμαίνονται από 6 δισ. ευρώ, στην καλύτερη περίπτωση, έως πάνω από 15 δισ. ευρώ, κάτι που σημαίνει ότι οι τράπεζες διαπραγματεύονται με 0,5-0,7 φορές μετά την ανακεφαλαιοποίηση. Ως διαδικασία η ανακεφαλαιοποίηση παραμένει ασαφής και η επένδυση στις ελληνικές τράπεζες παραμένει σε μεγάλο βαθμό κερδοσκοπική. Παρ' όλα αυτά, η πλήρης ανακεφαλαιοποίηση και η ενίσχυση των δεικτών κεφαλαιακής επάρκειας στο τέλος του έτους θα είναι σαφώς θετική υπέρ των ελληνικών επιχειρήσεων.

Η Wood & Company επιχειρηματολογεί ότι είναι ευκαιρία να αγοράσουν οι επενδυτές ονόματα ποιότητας σε έκπτωση. Πλην των τριών top picks, ΟΤΕ, Jumbo και Folli Follie. Aπό μη συμμετοχές του δείκτη MSCI, προτιμά τη Motor Oil λόγω των ισχυρών περιθωρίων διύλισης και την Aegean Airlines λόγω του ισχυρού ισολογισμού και του τουριστικού κλάδου. Οι τράπεζες και μετοχές με υψηλότερα beta όπως π.χ. η ΔΕΗ αναμένεται να εμφανίσουν υψηλότερες μεταβολές το επόμενο χρονικό διάστημα.

Σε αυτή την έκθεση η Wood & Company προχωράει σε υποβάθμιση της ΔΕΗ και της ΕΧΑΕ σε hold από buy πριν, ενώ προτείνει την αναβάθμιση του Τιτάνα και του ΟΠΑΠ σε buy από hold πριν.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως