Η κατάσταση στην Ελλάδα επιδεινώνεται ραγδαία. Η οικονομία της συρρικνώνεται, τα φορολογικά έσοδα είνα χαμηλότερα των στόχων, οι τραπεζικές καταθέσεις φεύγουν από το σύστημα και η πολιτική αστάθεια φαίνεται να αυξάνεται, τόσο στο εσωτερικό της όσο και στις σχέσεις με τους επίσημους πιστωτές. Η πιθανότητα να δούμε έναν γρήγορο συμβιβασμό έχει ελαχιστοποιηθεί, λέει σε νέα της έκθεση η Morgan Stanley.

Παράλληλα, αφαιρεί τη χώρα μας από τη λίστα με τις overweight προτάσεις της και δίνει πλέον σύσταση neutral, ενώ την αντικαθιστά με την Ουγγαρία, μια μέρα μετά από αντίστοιχη κίνηση από την HSBC.

Όπως αναφέρει, σε αντίθεση με πολλούς σχολιαστές, η ίδια δεν θεωρεί πως η πιθανότητα εξόδου της Ελλάδας από το ευρώ έχει μειωθεί. Αν και θα εξακολουθούσαμε να βάζουμε την πιθανότητα αυτή στο 1 προς 4 τους επόμενους έξι μήνες, μπορεί να αυξηθεί περαιτέρω. Αυτό που φαίνεται τώρα πιο πιθανό απ' ό,τι πριν, βραχυπρόθεσμα, είναι το ενδεχόμενο ατυχήματος αρκετά μεγάλου ώστε να απαιτηθεί η επιβολή ελέγχων στην κίνηση κεφαλαίων. Η Morgan Stanley εκτιμά πως οι πιθανότητες για κάτι τέτοιο έχουν αυξηθεί από το 1 προς 5 στο 1 προς 3.

Το Grexit δεν θα είναι ένα "non-event", όμως η επίπτωσή του στην υπόλοιπη ευρωζώνη θα μπορεί πλέον να περιοριστεί πιο εύκολα. Δεν θα είναι εύκολο, όμως τα ισχυρότερα νομισματικά ή και δημοσιονομικά τείχη ασφαλείας (ΕΚΤ και ESM) θα μπορούσαν να παράσχουν μεγαλύτερη προστασία στην περιφέρεια της Ευρωπαϊκής Ένωσης, η οποία έχει ανακτήσει την ισορροπία της και έχει επιστρέψει στην ανάπτυξη. Και οι ευρωπαϊκές τράπεζες έχουν μειώσει την έκθεσή τους στην Ελλάδα. Αυτή η οριοθέτηση, μάλιστα, σε συνδυασμό με την επιπλέον ενοποίηση, μπορεί να αυξήσει την τάση ανάπτυξης της Ευρώπης μεσοπρόθεσμα.

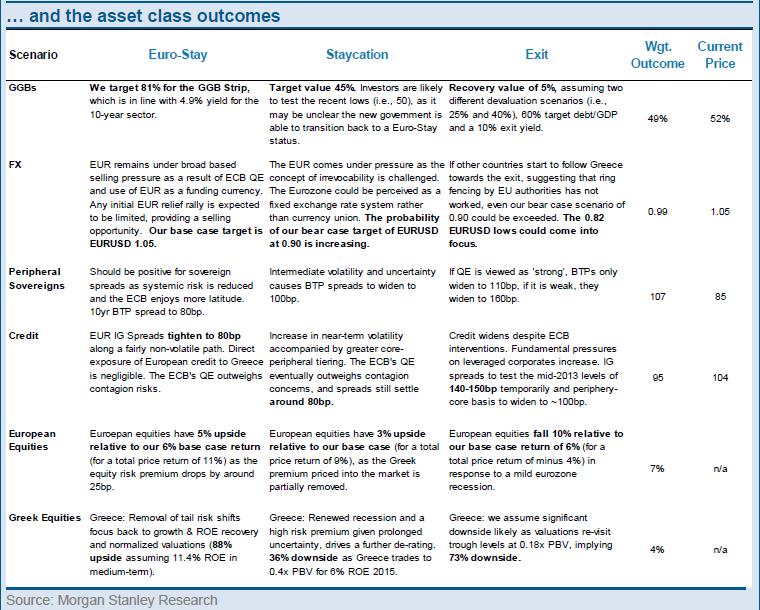

Η Morgan Stanley επίσης συνιστά μεγαλύτερη προσοχή στα ελληνικά κρατικά ομόλογα. Με απόδοση 10%, τα ελληνικά κρατικά ομόλογα αποτελούν σπάνιο φαινόμενο σε έναν κόσμο όπου τα bunds πληρώνουν λιγότερο από 0,25% και τα ιταλικά ομόλογα λιγότερο από 1,25%, όμως το δυσμενές σενάριο και η αστάθεια που δημιουργούν τα πρωτοσέλιδα των εφημερίδων τα καθιστούν μια αμήχανη μακροπρόθεσμη τοποθέτηση. Ο διεθνής οίκος αφαιρεί τα ελληνικά κρατικά ομόλογα από τη λίστα των κορυφαίων 15 trades του για το 2015.

Παράλληλα, αναφέρει πως μια μεγαλύτερη πιθανότητα κατά την οποία ενδεχομένως θα χρειαζόταν να επιβληθούν έλεγχοι στην κίνηση κεφαλαίων, θα έκανε τον οίκο πιο επιφυλακτικό ως προς το ευρώ. Μια απόφαση προς οποιαδήποτε κατεύθυνση (είτε παραμονή, είτε έξοδος της Ελλάδας από το ευρώ σε συνδυασμό με μια ισχυρή αντίδραση πολιτικής) ίσως απομάκρυνε την αβεβαιότητα.

Σε ό,τι αφορά τις ευρωπαϊκές μετοχές και τις πιστωτικές αγορές, μόνο ένα ξεκάθαρο Grexit θα έχει επίπτωση, σύμφωνα με την εκτίμηση του οίκου. Τα risk premia των ευρωπαϊκών μετοχών παραμένουν υψηλά και η έκδοση και η τεχνική εικόνα της πιστωτικής αγοράς είναι υποστηρικτικές. Ωστόσο, το ρίσκο είναι πως υπάρχει ήδη μια συγκλίνουσα εκτίμηση και στις δύο αγορές για απαξίωση της Ελλάδας. Στις μετοχές, το σενάριο παραμονής με επιβολή ελέγχων στην κίνηση κεφαλαίων και το σενάριο εξόδου ενέχουν ουσιαστικά ρίσκα για τις τράπεζες, αν και πολύ χαμηλότερα απ' ό,τι πριν από τρία χρόνια. Η Morgan Stanley υποβαθμίζει παράλληλα σε neutral τη σύστασή της για τις ελληνικές μετοχές.

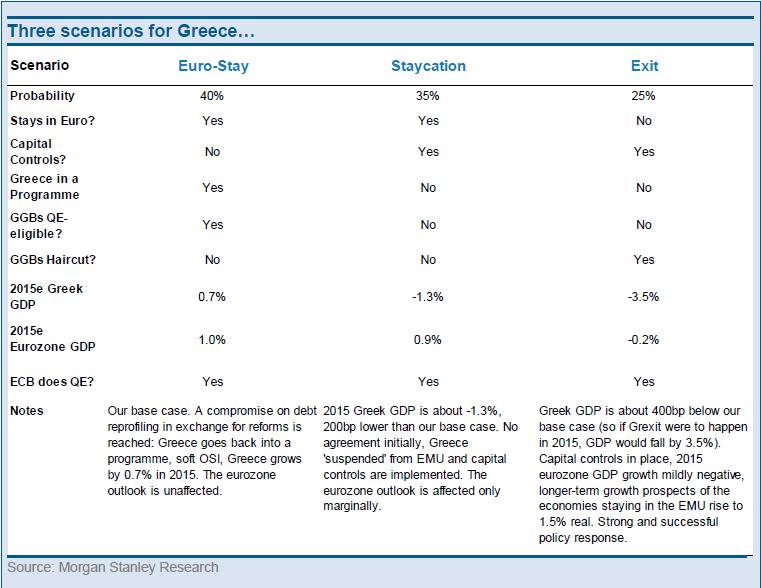

Τα τρία σενάρια και οι πιθανότητες

Η Morgan Stanley αναφέρει τρία σενάρια:

1. Παραμονή στην ευρωζώνη (πιθανότητα 40%): Το σενάριο αυτό θα ήταν το αποτέλεσμα ενός πολιτικού συμβιβασμού. Βασικά, από την «απίθανη τριάδα» που θέλει ο ΣΥΡΙΖΑ (παραμονή στο ευρώ, παραμονή στην εξουσία και ανατροπή του μνημονίου) εκεί που θα υπάρξει υποχώρηση θα είναι στην ανατροπή του μνημονίου.

Ο οίκος υποθέτει πως η κυβέρνηση θα επαναδεσμευτεί σε εφαρμογή ενός κάπως λιγότερο απαιτητικού πακέτου μέτρων σε συμφωνία με τους διεθνείς πιστωτές, και με προοπτική κάπως ελαφρύτερης λιτότητας, επιπλέον παράτασης της λήξης των ομολόγων και μείωσης των επιτοκίων στα ευρωπαϊκά δάνεια, καθώς και συμμετοχή στο QE της ΕΚΤ, που θα βοηθήσουν ώστε να βρεθεί μια συμβιβαστική λύση. Αυτό είναι το βασικό σενάριο, όμως σε σχέση με την προηγούμενη εκτίμηση που έδινε στο σενάριο αυτό πιθανότητες 55%, τώρα αυτές έχουν μειωθεί, δεδομένων των δυσκολιών στην εύρεση μιας μέσης λύσης, ιδιαίτερα λόγω των εγχώριων πολιτικών περιορισμών της κυβέρνησης αλλά και του ότι η Ευρώπη δεν έχει όρεξη για άλλες αστοχίες.

2. Έξοδος από την ευρωζώνη (πιθανότητα 25%): Αυτό θα συνέβαινε αν η έλλειψη συμβιβασμού οδηγούσε σε σκληρές διαπραγματεύσεις, στη συνέχεια σε επιδείνωση της αντίδρασης της αγοράς, κατάρρευση των διαπραγματεύσεων και σε αποκοπή των ελληνικών τραπεζών από τη χρηματοδότηση της ΕΚΤ. Θα μπορούσε επίσης να συμβεί αν η Ε.Ε. έβλεπε χαμηλό κίνδυνο μετάδοσης ή θεωρούσε πως δεν θα ήταν τόσο κακό το πολιτικό προηγούμενο από την έξοδο της Ελλάδας από την ευρωζώνη.

Οι πιθανότητες να συμβεί αυτό δεν έχουν αυξηθεί, κατά την εκτίμηση της Morgan Stanley, ωστόσο ούτε έχουν μειωθεί. Αν και δεν είναι το βασικό ενδεχόμενο, εντούτοις ο οίκος θεωρεί πως η πιθανότητα ενός λάθος βήματος παραμένει σοβαρή -δεδομένης της μη βιώσιμης οικονομικής, καταθετικής και χρηματοδοτικής κατάστασης- και μπορεί κάλλιστα να οδηγήσει σε έξοδο.

3. Το ενδιάμεσο σενάριο (πιθανότητα 35%): Πρόκειται για ένα σενάριο που η Morgan Stanley αποκαλεί «staycation» (σ.σ. διακοπές στο σπίτι και όχι σε κάποιο θέρετρο) και στο οποίο δεν επιτυγχάνεται συμβιβασμός τους επόμενους 3-6 μήνες. Υποθέτει πως θα επιβληθούν έλεγχοι στην κίνηση κεφαλαίων ώστε να περιοριστεί η εκροή χρημάτων και πως η Ελλάδα, όπως η Κύπρος, δεν θα μπορεί πλέον ουσιαστικά να είναι πλήρες μέλος της ευρωζώνης, αν και επισήμως θα παραμένει στη νομισματική ένωση. Κάποια στιγμή θα αποκατασταθεί η πλήρης συμμετοχή, αν και όταν αρθούν οι περιορισμοί στην κίνηση κεφαλαίων.

Αυτό το σενάριο, μετά από κάποιο διάστημα, θα εξελισσόταν όπως ένα από τα δύο προαναφερθέντα. Αν συμβεί αυτό, η Morgan Stanley θεωρεί πως η πιθανότητα εξόδου είναι 60%, σε ορίζοντα 12-18 μηνών, και πως η πιθανότητα άρσης του ελέγχου στην κίνηση κεφαλαίων θα είναι 40%. Η επιπλέον φθορά της οικονομίας, του τραπεζικού συστήματος και της εμπιστοσύνης θα μπορούσαν σε μεγάλο βαθμό να οδηγήσουν στο αποτέλεσμα αυτό, ιδιαίτερα εάν συνοδεύεται από λάθη πολιτικής.

Σύμφωνα με τη Morgan Stanley, ουσιαστικά οι πιθανότητες παραμονής ή εξόδου της χώρας από την ευρωζώνη είναι μοιρασμένες, ενώ υπάρχουν αξιοσημείωτα πτωτικά ρίσκα στην περίπτωση που επιβληθούν έλεγχοι στην κίνηση κεφαλαίων. Πέραν των οικονομικών εξελίξεων, των ροών καταθέσεων και της χρηματοδότησης του κράτους, αυτό που αξίζει να προσεχθεί είναι οι διαπραγματεύσεις αναφορικά με τα μέτρα που υποτίθεται ότι πρέπει να εφαρμόσει η Ελλάδα μέχρι το τέλος Απριλίου, και αν μπορεί να βρεθεί μια πιο διαρκής λύση πριν από τη λήξη της τετράμηνης παράτασης, στο τέλος Ιουνίου.

Οι αποτιμήσεις των μετοχών

Η Morgan Stanley τηρεί ουδέτερη σύσταση για τις ελληνικές μετοχές, καθώς οι πιθανότητες παραμονής ή εξόδου της χώρας από την ευρωζώνη είναι ουσιαστικά μοιρασμένες. Όπως αναφέρει, αν και βλέπει μακροπρόθεσμα αξία αλλά και σημαντικό περιθώριο ανόδου στο ενδεχόμενο παραμονής στο ευρώ, τόσο στο σενάριο εξόδου όσο και στο ενδιάμεσο το περιθώριο πτώσης είναι σημαντικό, ενώ το περιθώριο ανόδου δεν είναι ελκυστικό.

Το σενάριο του συμβιβασμού θα οδηγούσε σε περιθώριο ανόδου 88% σε ορίζοντα 12 μηνών, ενώ αντιθέτως η έξοδος από το ευρώ θα ενείχε σημαντικό περιθώριο πτώσης για τις ελληνικές μετοχές. Δεδομένων των επιπτώσεων ενός τέτοιου σεναρίου για τις τράπεζες -περαιτέρω βαθιά ύφεση, αυξημένες χρεοκοπίες, φυγή καταθέσεων και συνεπώς κενά στη χρηματοδότηση- η Morgan Stanley εκτιμά πως η αξία των μετοχών των τραπεζών θα μπορούσε να τείνει προς το μηδέν.

Οι μετοχές εκτός χρηματοοικονομικού κλάδου πιθανότατα θα τα πήγαιναν καλύτερα, όμως οι απώλειες λόγω της αλλαγής της αξίας του νομίσματος της χώρας θα ήταν σημαντικές για τους ξένους επενδυτές.

Το ενδιάμεσο σενάριο περιλαμβάνει καθυστέρηση της ανάκαμψης και αυξημένα ρίσκα, υποδηλώνοντας περιθώριο πτώσης 35%.

Η Morgan Stanley σημειώνει πως προτιμά τις μετοχές εκτός χρηματοοικονομικού κλάδου στην Ελλάδα, θεωρώντας πως η αστάθεια θα παραμείνει σε υψηλά επίπεδα τους επόμενους μήνες μέχρις ότου υπάρξει μεγαλύτερη σαφήνεια σε ό,τι αφορά τις διαπραγματεύσεις με τους εταίρους της Ε.Ε. για το ελληνικό χρέος. Βραχυπρόθεσμα προτιμά τις μετοχές εκτός χρηματοοικοομικού κλάδου καθώς οι πολιτικές αβεβαιότητες είναι πιο πιθανό να βλάψουν τις μετοχές του χρηματοοικονομικού κλάδου. Επιπλέον, πολλές μετοχές εκτός χρηματοοικονομικού κλάδου έχουν έκθεση εκτός Ελλάδας, έχουν ισχυρούς ισολογισμούς και έχουν προχωρήσει τα τελευταία χρόνια σε αναδιάρθρωση στα κόστη τους. Ο οίκος σημειώνει τις ανθεκτικές επιδόσεις που έχουν δείξει μέχρι στιγμής φέτος οι ελληνικές μετοχές εκτός χρηματοοικονομικού κλάδου (+4%) έναντι των τραπεζών (-38%).

Οι τραπεζικές μετοχές

Η εξάρτηση των ελληνικών τραπεζών από τη χρηματοδότηση του ευρωσυστήματος έχει αυξηθεί και πάλι στο 21,8%, σημειώνει ο οίκος, αναφέροντας πως το πιο άμεσο ρίσκο στην περίπτωση εξόδου από το ευρώ είναι οι αυξημένες εκροές καταθέσεων.

Το ενδεχόμενο αυτό αυξάνεται καθώς αυξάνεται η πιθανότητα του «staycation», δεδομένου του ρίσκου της επιβολής ελέγχων στην κίνηση κεφαλαίων ως καταλύτη για την αύξηση της απόσυρσης καταθέσεων. Όπως αναφέρει η Morgan Stanley, αυτό έχει ήδη αρχίσει να συμβαίνει σε μεγάλο βαθμό, όπως φαίνεται από τις εκροές 16,3 δισ. ευρώ που έχουν σημειωθεί από τον Νοέμβριο. Σε συνδυασμό με τη μείωση στο ήμισυ της χρηματοδότησης από τις ξένες τράπεζες, αυτό έχει αυξήσει την εξάρτηση των ελληνικών τραπεζών από πόρους του ευρωυστήματος στο 21,8% των assets από τον Ιανουάριο. Μάλιστα, δημοσιεύματα στον Τύπο κάνουν λόγο για επιπλέον εκροές καταθέσεων 6-7 δισ. ευρώ τον Φεβρουάριο, που αυξάνουν την εκτίμηση για εξάρτηση των ελληνικών πιστωτικών ιδρυμάτων από τον ELA στο 25% μέχρι το τέλος Μαρτίου.

Όπως σημειώνει η Morgan Stanley, στην κορύφωση της κρίσης το 2012, το ένα τρίτο των ισολογισμών των ελληνικών τραπεζών χρηματοδοτούνταν από την ΕΚΤ, κυρίως μέσω του ELA. Αυτό συνέπεσε με την κορύφωση της εκροής καταθέσεων στο 20% τον Ιούνιο του 2012.

Αν αυξηθεί η εκροή καταθέσεων λόγω φόβων για έξοδο της χώρας από την ευρωζώνη -περίπτωση όπου η ΕΚΤ θα σταματούσε να χρηματοδοτεί τις ελληνικές τράπεζες- το σύστημα θα ερχόταν αντιμέτωπο με ένα τεράστιο και μη διαχειρίσιμο χρηματοδοτικό κενό. Η Morgan Stanley εκτιμά πως μια πτώση των καταθέσεων κατά 20% θα είχε ως αποτέλεσμα χρηματοδοτικό κενό περίπου 82 δισ. ευρώ, ή περίπου 40% του ΑΕΠ. Σύντομα θα ακολουθούσαν μια αντιστροφή στη σύγκλιση του κόστους χρηματοδότησης, ρίσκα πιστωτικής κρίσης και σημαντική επιδείνωση της ποιότητας των assets.

Ομοίως, δεδομένης της επίπτωσης στην οικονομική δραστηριότητα που προβλέπεται στην περίπτωση εξόδου από το ευρώ (-3,5%), ο οίκος εκτιμά πως ο τραπεζικός δανεισμός θα μειωνόταν σημαντικά, με τις τράπεζες να υφίστανται σοβαρή επιδείνωση της ποιότητας των assets τους. Η διαφοροποίηση από τα κόστη ρίσκου του βασικού σεναρίου, προς τα υψηλά επίπεδα που παρατηρήθηκαν το 2012, θα είχε ως αποτέλεσμα τεράστιες απώλειες που θα ισοδυναμούσαν με το 11-16% των ενσώματων ιδίων κεφαλαίων των τραπεζών.

Καθώς επιδεινώνονται οι μακροοικονομικές προοπτικές της χώρας και το σενάριο παραμονής στο ευρώ φαίνεται λιγότερο πιθανό, το απαισιόδοξο σενάριο για τις ελληνικές τράπεζες φαίνεται πιο πιθανό, καταλήγει η Morgan Stanley. Ήδη πολλά από τα ρίσκα του απαισιόδοξου σεναρίου είναι εμφανή στο βασικό σενάριο, αντανακλώντας την επίπτωση που έχει στο story της ανάκαμψης των αποδόσεων ιδίων κεφαλαίων των τραπεζών η αβεβαιότητα στην πολιτική και στις διαπραγματεύσεις για το χρέος.

Ο οίκος δίνει σύσταση neutral για τον ελληνικό τραπεζικό κλάδο, αξιολογώντας τις μετοχές των Alpha Bank, Eurobank και Πειραιώς με equalweight, ενώ για αυτούς που θεωρούν ότι το αποτέλεσμα μπορεί να είναι πιο ήπιο από αυτό που φοβούνται στην αγορά συνιστά την Alpha Bank.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς