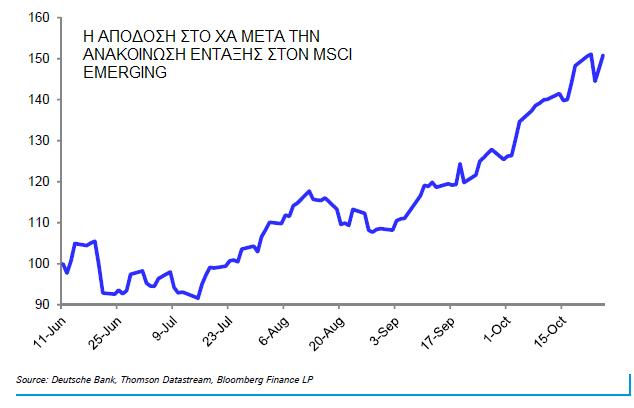

Κεφάλαια ύψους 322 εκατ. δολαρίων θα είναι το όφελος αθροιστικά στην ελληνική αγορά μετοχών λόγω της υποβάθμισης της χώρας από τον MSCI σε αναδυόμενη αγορά και της ένταξης στον δείκτη MSCI Emerging Markets, σύμφωνα με τα στοιχεία της Deutsche Bank.

Η Deutsche Bank θεωρεί πιθανή την είσοδο μέχρι και 11 ελληνικών μετοχών, με διαφορετικές πιθανότητες, στον MSCI Emerging Markets. Η στάθμιση των ελληνικών μετοχών προβλέπεται μόλις στο 0,419% (το ποσοστό μειώνεται στο 0,36% αν δεν ληφθούν υπόψη οι τρεις μετοχές με τη μικρή πιθανότητα), ενώ μόνο η Τσεχία, η Ουγγαρία και η Αίγυπτος εμφανίζουν μικρότερα ποσοστά συμμετοχής στον δείκτη MSCI Emerging Markets Index.

«Το ποσοστό του 0,419% είναι σχεδόν αμελητέο για τα passive funds με παγκόσμιο προσανατολισμό, ωστόσο για τα κεφάλαια που κάνουν focus στη νοτιοανατολική Ευρώπη και τον δείκτη MSCI EMEA αναμένουμε ότι η Ελλάδα θα έχει μεγαλύτερη βαρύτητα, αν και μικρότερη από ό,τι οι αγορές της Νότιας Αφρικής, της Ρωσίας και της Τουρκίας», εκτιμάει η D.B.

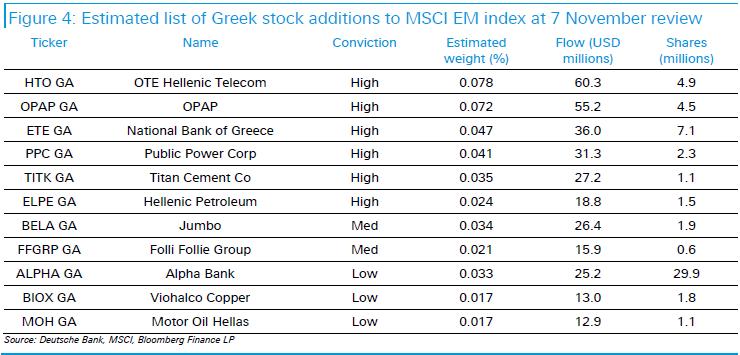

Ειδικότερα, στη σύνθεση του δείκτη αναμένεται να συμπεριληφθούν με μεγάλη πιθανότητα (high conviction) οι τίτλοι των OTE, ΟΠΑΠ, Εθνικής Τράπεζας, ΔΕΗ, Τιτάν και Ελληνικών Πετρελαίων. Οι τίτλοι των Jumbo και Folli Follie Group με μικρότερη πιθανότητα από τις προγενέστερες έξι (medium conviction) και τέλος με χαμηλή πιθανότητα (low conviction) οι τίτλοι των Alpha Bank, ΒΙΟΧΑΛΚΟ και Motor Oil.

Οι εκτιμώμενες εισροές στις μετοχές με υψηλή πιθανότητα όπως του ΟΤΕ είναι τα 60,3 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,078%, στη μετοχή του ΟΠΑΠ οι εκτιμώμενες εισροές είναι 55,2 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,072%, στη μετοχή της Εθνικής Τράπεζας οι εκτιμώμενες εισροές είναι 36 εκατ. δολάρια και ποσοστό στάθμισης στο δείκτη MSCI EM 0,047%, στη μετοχή της ΔΕΗ οι εκτιμώμενες εισροές είναι 31,3 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,041%, στη μετοχή του Τιτάνα οι εκτιμώμενες εισροές είναι 27,2 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,035% και τέλος στη μετοχή των Ελληνικών Πετρελαίων οι εκτιμώμενες εισροές είναι 18,8 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,024%.

Οι εκτιμώμενες εισροές στις μετοχές με υψηλή πιθανότητα όπως του ΟΤΕ είναι τα 60,3 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,078%, στη μετοχή του ΟΠΑΠ οι εκτιμώμενες εισροές είναι 55,2 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,072%, στη μετοχή της Εθνικής Τράπεζας οι εκτιμώμενες εισροές είναι 36 εκατ. δολάρια και ποσοστό στάθμισης στο δείκτη MSCI EM 0,047%, στη μετοχή της ΔΕΗ οι εκτιμώμενες εισροές είναι 31,3 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,041%, στη μετοχή του Τιτάνα οι εκτιμώμενες εισροές είναι 27,2 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,035% και τέλος στη μετοχή των Ελληνικών Πετρελαίων οι εκτιμώμενες εισροές είναι 18,8 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,024%.

Οι εκτιμώμενες εισροές στις μετοχές με μέση πιθανότητα όπως της Jumbo είναι τα 26,4 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,034% και στη μετοχή των Folli Follie οι εκτιμώμενες εισροές είναι τα 15,9 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,021%.

Τέλος, στις μετοχές με χαμηλή πιθανότητα εισόδου στον δείκτη, οι εκτιμώμενες εισροές στην Alpha Bank είναι τα 25,2 εκατ. δολάρια και ποσοστό στάθμισης στον δείκτη MSCI EM 0,033%, στη ΒΙΟΧΑΛΚΟ και στη Motor Oil οι πιθανές εισροές εκτιμώνται σε 13 εκατ. δολάρια και τα ποσοστά συμμετοχής σε 0,017% για την κάθε μία.

Σημειώνεται ότι ο MSCI θα ανακοινώσει τις αλλαγές επί των δεικτών στις 7 Νοεμβρίου και αυτές θα πραγματοποιηθούν μετά το κλείσιμο των αγορών στις 26 Νοεμβρίου.

Οι προβλέψεις της Deutsche Bank για τζίρους και όγκο συναλλαγών

Οι αποτιμήσεις

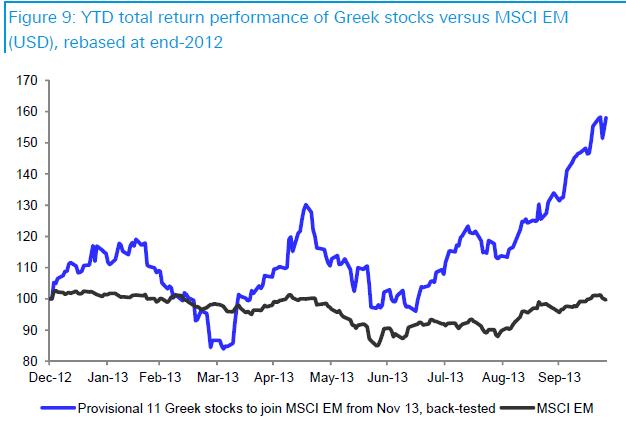

Σύμφωνα με την Deutsche Bank, η ελληνική αγορά εμφανίζει τις υψηλότερες επιδόσεις από τις αρχές του έτους ανάμεσα στις αναδυόμενες αγορές σε όρους δολαρίου αλλά σημειώνει επίσης αρνητική απόδοση -59% από τον Δεκέμβριο του 2000 έναντι +320% για τις αναδυόμενες αγορές.

Σε όρους P/BV, οι ελληνικές μετοχές που πρόκειται να ενταχθούν στο δείκτη MSCI EM αποτιμώνται σε λογικά επίπεδα, παρόμοια με το μέσο όρο των ΕΜ. Για τους επενδυτές που προτιμούν να χρησιμοποιούν τα ο δείκτη P/E, η Ελλάδα φαίνεται ακριβή, αλλά η ανάλυσή της Deutsche Bank δείχνει ότι αυτό οφείλεται στην εξασθενημένη κερδοφορία των εταιρειών.

Σε όρους P/BV, οι ελληνικές μετοχές που πρόκειται να ενταχθούν στο δείκτη MSCI EM αποτιμώνται σε λογικά επίπεδα, παρόμοια με το μέσο όρο των ΕΜ. Για τους επενδυτές που προτιμούν να χρησιμοποιούν τα ο δείκτη P/E, η Ελλάδα φαίνεται ακριβή, αλλά η ανάλυσή της Deutsche Bank δείχνει ότι αυτό οφείλεται στην εξασθενημένη κερδοφορία των εταιρειών.

Η κανονικοποίηση των κερδών θα μειώσει τους δείκτες P/E σε πιο ελκυστικά επίπεδα. Ωστόσο, η κύρια αβεβαιότητα είναι πόσο καιρό θα πάρει στις ελληνικές επιχειρήσεις να «ομαλοποιήσουν» τα κέρδη τους, ιδιαίτερα σε ένα μη ευνοϊκό περιβάλλον, όπου οι μέσες εκτιμήσεις για την κερδοφορία εξακολουθούν να αναθεωρούνται προς τα κάτω, αν και υπήρξε κάποια σταθεροποίηση στη διάρκεια του 2013.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως