Επιπλέον μέτρα ελάφρυνσης του χρέους ζητά ο ΟΟΣΑ στην μελέτη του για την ελληνική οικονομία καθώς σημειώνει ότι σήμερα το χρέος βρίσκεται στο 180% του ΑΕΠ και παραμένει ένα από τα μεγαλύτερα στον κόσμο.

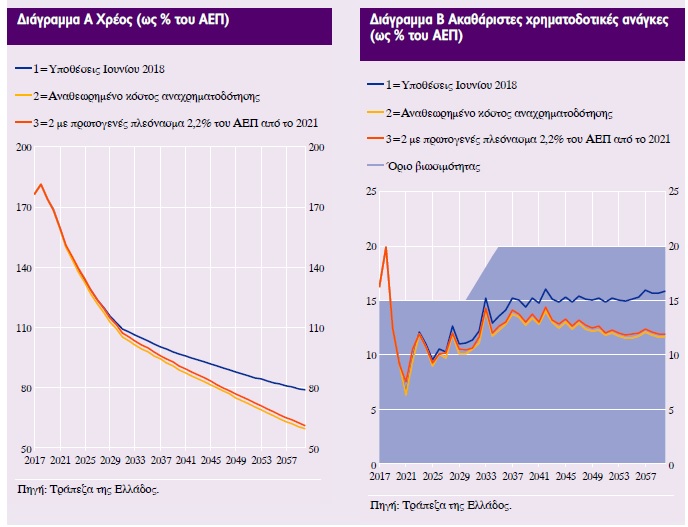

Στην ανάλυσή του καταγράφει μια σειρά από σενάρια για τη δυναμική του χρέους. Στο βασικό σενάριο υπολογίζει τα βραχυπρόθεσμα μέτρα για το χρέος, τοποθετεί το πρωτογενές πλεόνασμα στο 3,5% του ΑΕΠ έως το 2022 και μετά στο 2,2% του ΑΕΠ, όπου και θα παραμείνει. Με βάση αυτό το χρέος ως ποσοστό του ΑΕΠ θα υποχωρήσει στο 120% του ΑΕΠ περίπου στα μέσα της δεκαετίας του 2030. Εν συνεχεία όμως, θα αρχίσει να αυξάνει καθώς τα δάνεια του επίσημου τομέα θα αντικαθίστανται από τα ακριβότερα δάνεια της αγοράς.

Σε ένα δεύτερο σενάριο που προβλέπει εκτεταμένες μεταρρυθμίσεις (σ.σ. η πραγματική ηλικία συνταξιοδότησης αυξάνει κατά τέσσερα χρόνια αντί για τρία στο βασικό σενάριο, ενώ η χώρα πετυχαίνει υψηλότερη ανάκαμψη λόγω μεταρρυθμίσεων) η σχέση χρέους ΑΕΠ θα περιοριστεί στο 100% του ΑΕΠ στα μέσα του 2050 και θα συνεχίσει να μειώνεται.

Ο ΟΟΣΑ σημειώνει ότι αν τα πρωτογενή πλεονάσματα είναι μεγαλύτερα το χρέος θα μειωθεί περαιτέρω, ωστόσο τονίζει ότι τα ιστορικά δεδομένα δεν είναι υπέρ αυτού του σεναρίου. Για παράδειγμα, σε ορίζοντα 20ετίας η πιθανότητα διατήρησης μέσου πλεονάσματος πάνω του 1,5% είναι μόλις 25% και σχεδόν στο μηδέν να πετύχεις πλεονάσματα 3,5% του ΑΕΠ.

Όπως τονίζει ο ΟΟΣΑ επιπλέον αναδιάρθρωση χρέους σε όρους καθαρής παρούσας αξίας θα μειώσει το χρέος με βάση ρεαλιστικούς υπολογισμούς σε ότι αφορούν την πορεία του ΑΕΠ και τα πλεονάσματα. Όπως σημειώνει η μετατροπή των επιτοκίων του επίσημου τομέα σε σταθερά θα «κλειδώσει» τα υφιστάμενα χαμηλά επιτόκια για εκτεταμένη περίοδο.

Σε μια τέτοια εξέλιξη και με βάση το σενάριο «εκτεταμένων μεταρρυθμίσεων» θα υπάρξει ταχεία αποκλιμάκωση με τη σχέση χρέος προς ΑΕΠ να διαμορφώνεται κάτω από το 80% ως το 2060. Σύμφωνα με τον Οργανισμό αυτή η πολιτική θα έχει επιπλέον όφελος, καθώς θα μειώσει την αβεβαιότητα, κάτι που μπορεί να οδηγήσει σε χαμηλότερα επιτόκια για τα ελληνικά ομόλογα απ’ ότι προβλέπεται.

Σημειώνεται τέλος ότι η χρονική μετάθεση των πληρωμών των δανείων του επίσημου τομέα έως το 2031 μειώνει τη σχέση χρέους προς ΑΕΠ, αλλά μόνο οριακά.

Συνολικά η ανάλυση υπονοεί ότι για να υπάρξει βιώσιμη μείωση του χρέους απαιτείται μια στρατηγική σε τρεις άξονες: επιπλέον μεταρρυθμίσεις για να τονωθεί η ανάπτυξη, υψηλά, αλλά ρεαλιστικά, πρωτογενή πλεονάσματα (κοντά στο 2% του ΑΕΠ) για εκτεταμένη περίοδο και αναδιάρθρωση χρέους, για παράδειγμα, με κλείδωμα των σημερινών επιτοκίων.

Σημειώνει παράλληλα τη σημασία του αναπτυξιακού σχεδίου που θα καταθέσει η κυβέρνηση τονίζοντας ότι η «ιδιοκτησία» θα είναι «κλειδί» για την αξιοπιστία και την διατήρηση της εμπιστοσύνης στο μεταρρυθμιστικό μομέντουμ.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως