Η κυβέρνηση έψαχνε 1,8 δισ. ευρώ από τις αλλαγές στους άμεσους φόρους και έκανε την πολιτική της επιλογή.

Στέλνει μεγάλο μέρος του λογαριασμού στους μισθωτούς και συνταξιούχους με εισοδήματα από 9.100 έως και 27.000 ευρώ, κλείνει το μάτι στους αγρότες δίνοντάς τους φορολόγηση με την κλίμακα των μισθωτών, επιχειρεί να γλυκάνει τους ελεύθερους επαγγελματίες με εισοδήματα έως 32.000 ευρώ τους οποίους όμως επιβαρύνει με την αύξηση των εισφορών και ζητά περισσότερα από όσους έχουν εισοδήματα από μερίσματα ή ενοίκια.

Οι διατάξεις του νομοσχεδίου οι οποίες τέθηκαν σε δημόσια διαβούλευση από χθες το μεσημέρι έως τις 9 το πρωί της Πέμπτης, είναι εντυπωσιακό ότι δεν είχαν έως χθες το βράδυ δεχθεί κανένα σχόλιο στην ιστοσελίδα opengov.gr.

Η κυβέρνηση έχει ανακοινώσει την πρόθεσή της να καταθέσει το νομοσχέδιο άμεσα στη Βουλή, είναι γνωστό όμως ότι οι δανειστές εξακολουθούν να έχουν ενστάσεις τόσο για το ασφαλιστικό όσο και για το φορολογικό. Στο σκέλος του φορολογικού δε, οι πιέσεις για περαιτέρω μείωση του αφορολόγητου αναμένεται να συνεχιστούν, παρά την κατηγορηματική δήλωση του Ευκλείδη Τσακαλώτου ότι δεν πρόκειται ο ίδιος να αποδεχθεί περαιτέρω μείωση, κάτω από τα 9.100 ευρώ που προβλέπει το νομοσχέδιο.

Κρατώντας λοιπόν επιφυλάξεις για το κατά πόσο οι διατάξεις του νομοσχεδίου είναι τελικές αλλά και αναφορικά με τον χρόνο κατάθεσης και ψήφισής τους από τη Βουλή, ας δούμε τι σημαίνουν για κάθε κατηγορία εισοδήματος.

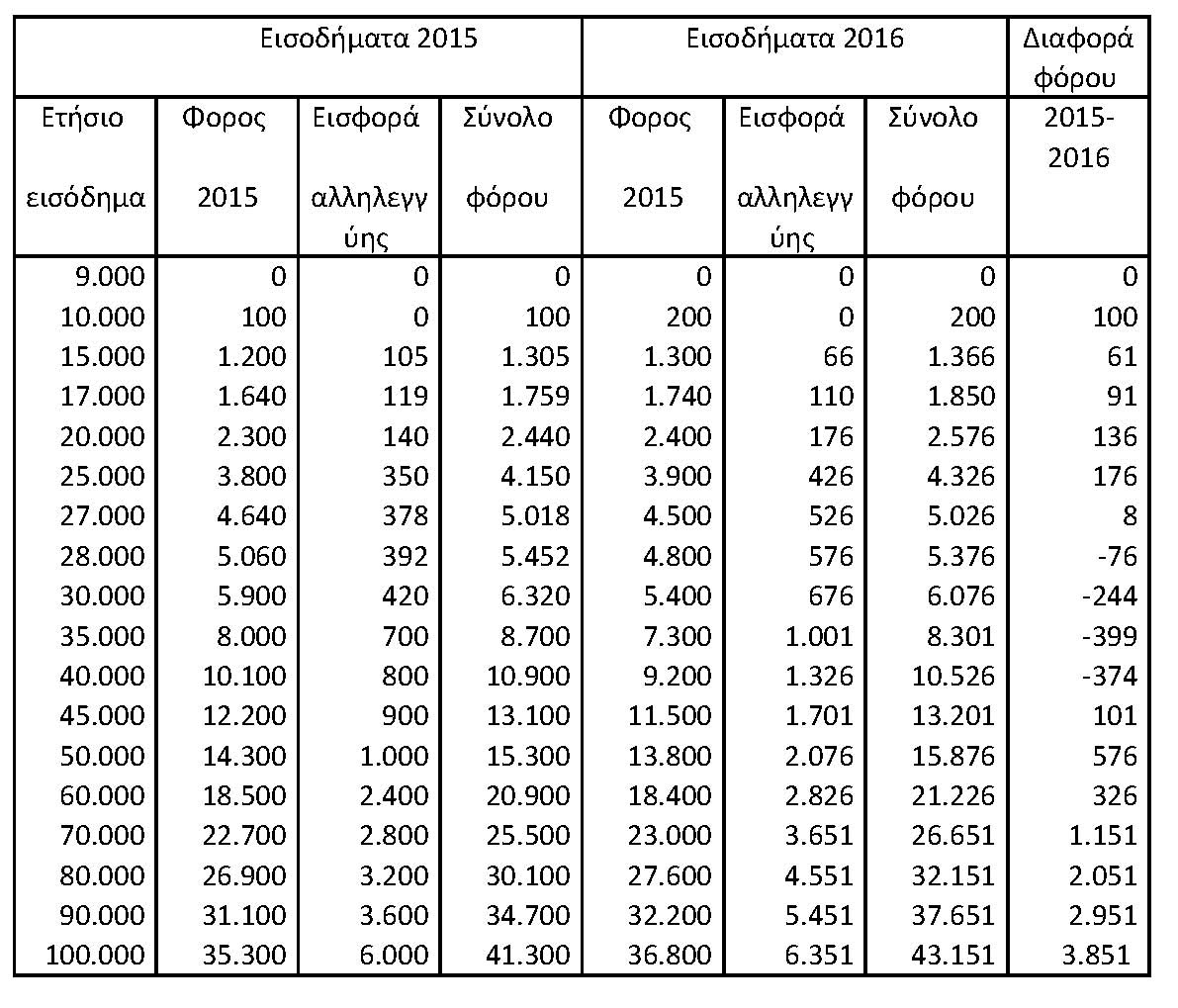

Μισθωτοί - συνταξιούχοι

Η νέα κλίμακα φορολογίας εισοδήματος σε συνδυασμό με τις αλλαγές στη -μόνιμη- πλέον εισφορά αλληλεγγύης, φέρνουν επιβαρύνσεις από 8 έως και 176 ευρώ για φορολογούμενους με εισόδημα από 9.100 έως 27.000 ευρώ. Στη συνέχεια, για εισοδήματα υψηλότερα των 28.000 ευρώ αλλά χαμηλότερα των 43.000 ευρώ προβλέπονται ελαφρύνσεις από 76 έως και 399 ευρώ, για να τις διαδεχθούν νέες επιβαρύνσεις στα υψηλότερα εισοδηματικά κλιμάκια.

Ο χάρτης των ελαφρύνσεων - επιβαρύνσεων απορρέει από τον συνδυασμό αλλαγών σε κλίμακα φορολογίας εισοδήματος και εισφορά αλληλεγγύης.

Η κλίμακα η οποία ενσωματώνεται στο νομοσχέδιο προβλέπει συντελεστές:

* 22% για τις πρώτες 20.000 ευρώ εισοδήματος

* 29% για εισοδήματα από 20.001 έως και 30.000 ευρώ

* 37% για εισοδήματα από 30.001 έως και 40.000 ευρώ

* 45% για εισοδήματα άνω των 40.000 ευρώ.

Ο φόρος που προκύπτει με τη εφαρμογή της κλίμακας αυτής μειώνεται κατά 2.000 ευρώ, όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες, συντάξεις ή αγροτικό εισόδημα δεν υπερβαίνει το ποσό των 20.000 ευρώ.

Εάν το ποσό του φόρου είναι μικρότερο των 2.000 ευρώ, το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου.

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις το οποίο υπερβαίνει το ποσό των 20.000 ευρώ, το ποσό της έκπτωσης φόρου μειώνεται κατά 10 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος.

Έτσι, λοιπόν, για εισόδημα 21.000 ευρώ από μισθό, στο οποίο προκύπτει αρχικός φόρος 4.690 ευρώ, με τον υπολογισμό έκπτωσης φόρου 1.990 ευρώ (2.000 ευρώ μείον 10 ευρώ), η επιβάρυνση διαμορφώνεται σε 2.700 ευρώ.

Στον φόρο εισοδήματος ο οποίος προκύπτει με βάση την κλίμακα, έρχεται να προστεθεί και το «καπέλο» της ειδικής εισφοράς αλληλεγγύης με οριακούς συντελεστές ανά κλιμάκιο εισοδήματος:

* 0% για εισόδημα έως 12.000 ευρώ

* 2,2% για εισόδημα από 12.001έως 20.000 ευρώ

* 5% από 20.001 έως 30.000 ευρώ

* 6,5% από 30.001-40.000 ευρώ

* 7,5% από 40.001 έως και 65.000 ευρώ

* 9% από 65.001 έως και 220.000 ευρώ

* 10% από 220.001 ευρώ και πάνω.

Στο παράδειγμα του μισθωτού με το εισόδημα των 21.000 ευρώ, ο φόρος των 2.700 ευρώ διευρύνεται σε 2.926 με την προσθήκη εισφοράς 226 ευρώ.

Μισθωτοί Συνταξιούχοι

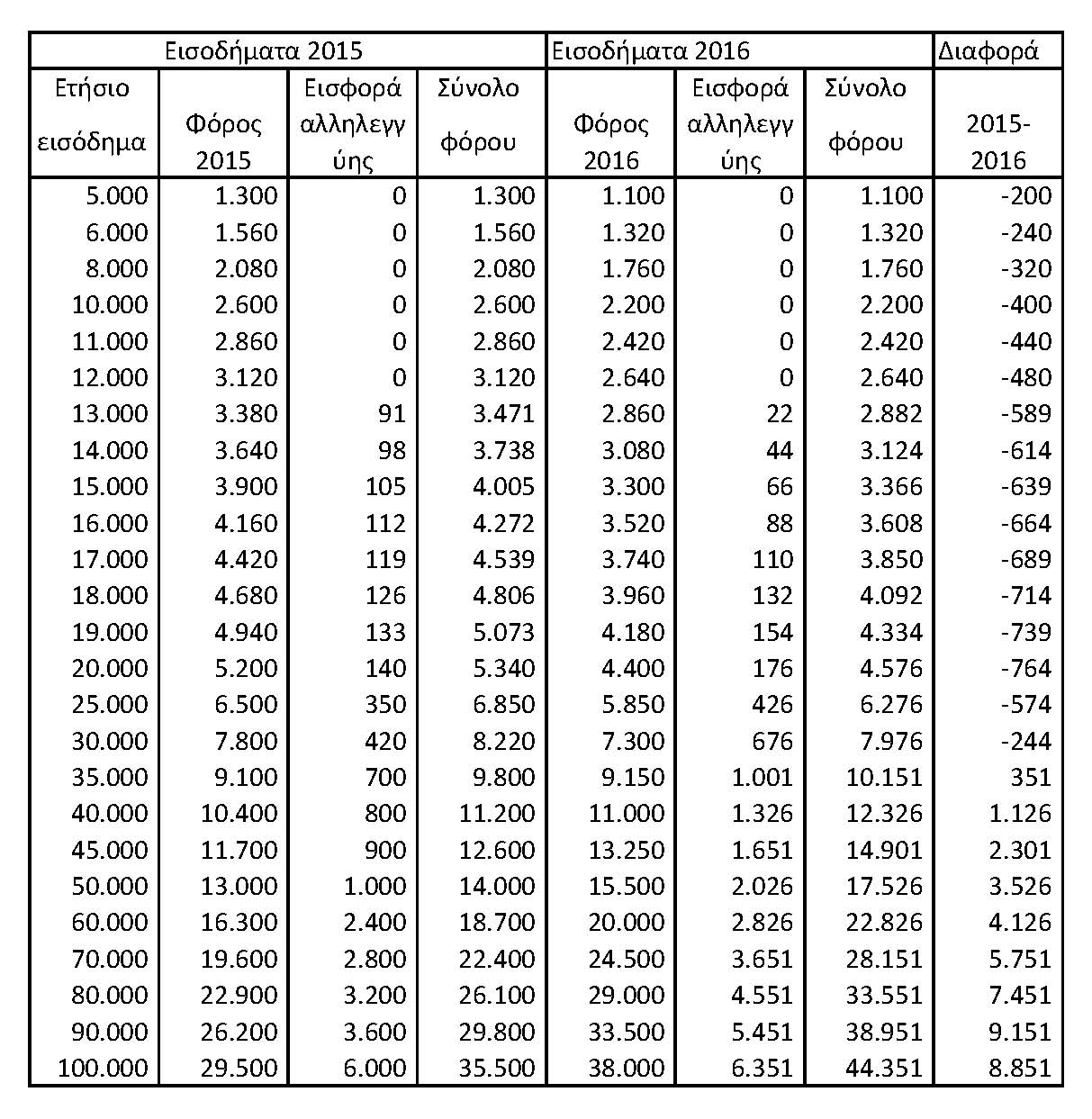

Ελεύθεροι επαγγελματίες

Από την 1η Ιανουαρίου 2016, οπότε σχεδιάζεται να τεθούν σε εφαρμογή οι νέοι συντελεστές, οι ελεύθεροι επαγγελματίες θα φορολογούνται με την κλίμακα των μισθωτών, χωρίς όμως την έκπτωση φόρου και το έμμεσο αφορολόγητο των 9.100 ευρώ. Δεδομένου ότι σήμερα προβλέπεται φόρος 26% για εισοδήματα από το πρώτο ευρώ έως και τις 50.000 ευρώ και 33% για τα υψηλότερα εισοδηματικά κλιμάκια, ακόμα και χωρίς αφορολόγητο, η νέα κλίμακα «συμφέρει» όσους δηλώνουν εισοδήματα έως 32.000 ευρώ.

Οι ελαφρύνσεις όμως αποδεικνύονται φαινομενικές, εάν συνδυαστούν με τις επερχόμενες μεγάλες αυξήσεις των εισφορών τις οποίες προβλέπει το ασφαλιστικό νομοσχέδιο.

Κρίνοντας ξέχωρα τις φορολογικές διατάξεις, διαπιστώνουμε ελαφρύνσεις οι οποίες ξεκινούν από τα 200 ευρώ και φτάνουν έως τα 764 ευρώ για ελεύθερους επαγγελματίες με εισοδήματα χαμηλότερα από 32.000 ευρώ.

Ελεύθεροι Επαγγελματίες

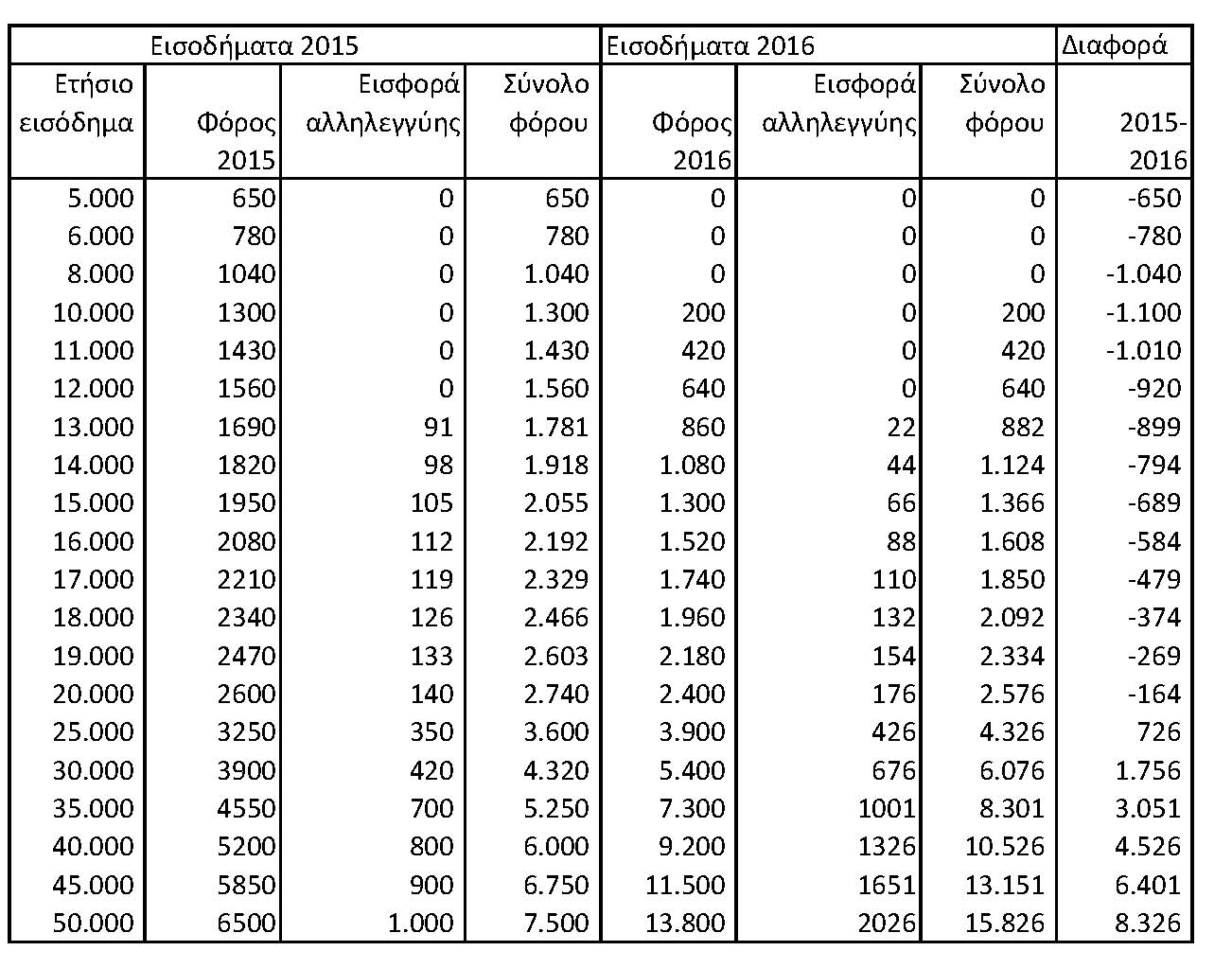

Αγρότες

Στους αγρότες με εισοδήματα έως 20.000 ευρώ η κυβέρνηση κλείνει το μάτι με μειώσεις φόρου από 164 έως και 1.040 ευρώ. Προβλέπεται ότι θα φορολογούνται με την κλίμακα των μισθωτών με το έμμεσο αφορολόγητο αλλά χάνοντας το αφορολόγητο των 12.000 ευρώ γενικά για τις επιδοτήσεις, το οποίο διατηρείται μόνο για τον πρώτο πυλώνα της ΚΑΠ.

Αγρότες

Μπλοκάκια

Για όσους έχουν αμοιβή τόσο από μισθό όσο και από μπλοκάκι, το σκηνικό μπερδεύεται. Θα φορολογούνται με την κλίμακα, με αφορολόγητο για το τμήμα του εισοδήματός τους που προέρχεται από μισθό και χωρίς αφορολόγητο για το εισόδημα από μπλοκάκι. Ανάλογα με τον συνδυασμό και το ύψος της αμοιβής, προκύπτουν άλλοτε αυξήσεις και άλλοτε μειώσεις φόρου.

Για παράδειγμα για έναν φορολογούμενο ο οποίος εισπράττει 20.000 ευρώ από μισθό και 10.000 ευρώ από μπλοκάκι, ο φόρος αυξάνεται κατά 656 ευρώ από τα 5.320 ευρώ για τα περυσινά εισοδήματα σε 5.976 ευρώ για τα εισοδήματα του 2016.

Σε χαμηλότερα κλιμάκια, η εικόνα διαφοροποιείται. Για παράδειγμα προκύπτει μείωση φόρου για φορολογούμενο με εισόδημα 12.000 ευρώ από μισθωτές υπηρεσίες και 5.000 ευρώ από ελευθέριο επάγγελμα.

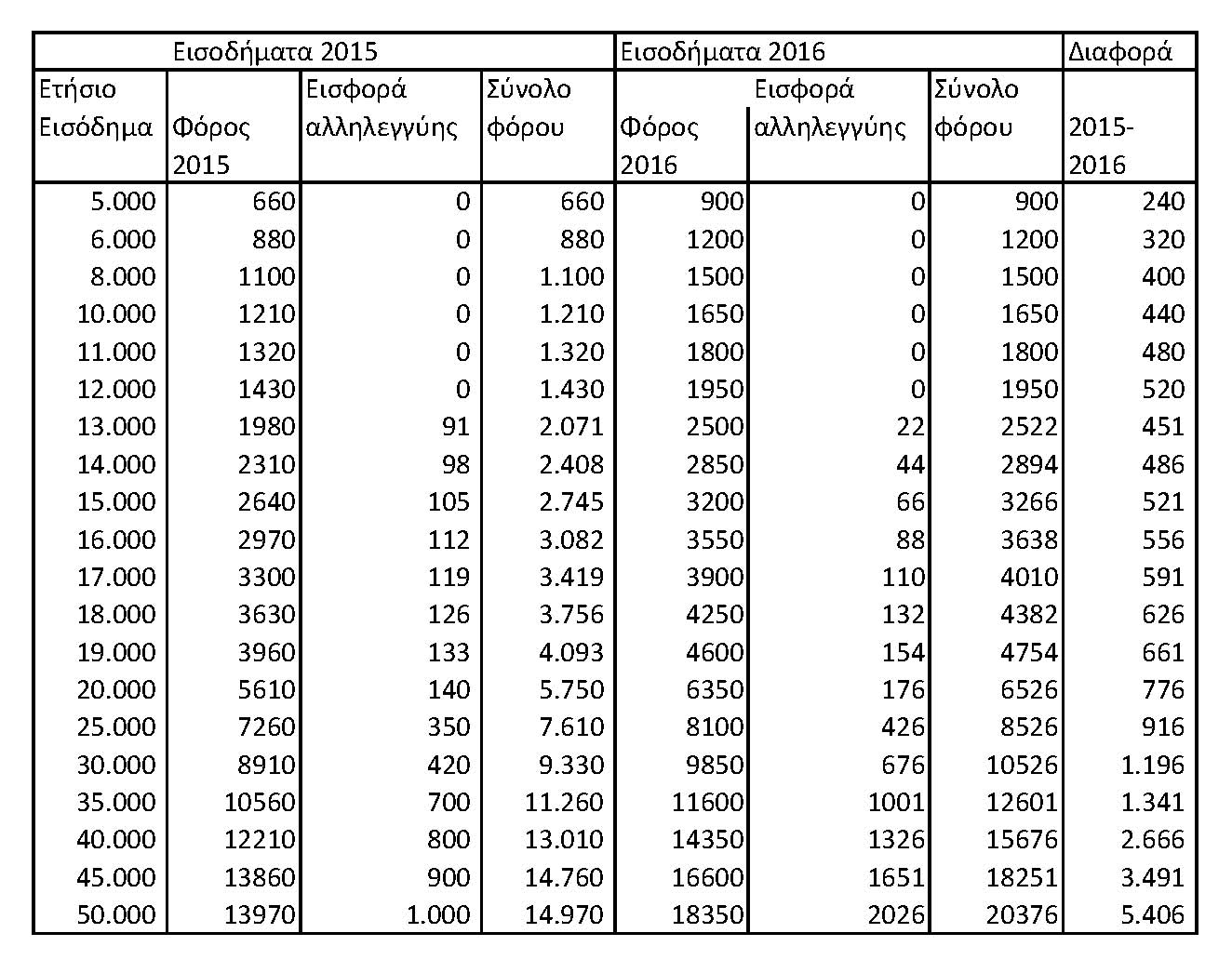

Ενοίκια - μερίσματα

Όσοι εισπράττουν εισοδήματα από ενοίκια ή μερίσματα δεν μπορούν να προσδοκούν τίποτα περισσότερο από βαρύτερους φόρους με βάση τις διατάξεις του νομοσχεδίου.

Φορολογούμενοι με Εισοδήματα από ακίνητα

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως