Παρά το γεγονός ότι πάνω από τους μισούς εισηγμένους ομίλους υποχρεώθηκαν το 2015 σε ζημιογόνο αποτέλεσμα, το μεγαλύτερο πρόβλημα των εταιρειών εστιάζεται στο ζήτημα της ρευστότητας και μάλιστα σε μια συγκυρία έντονης χρηματοπιστωτικής στενότητας, όπως η τρέχουσα.

Η ισχυρή ρευστότητα μιας εταιρείας όχι μόνο τις εξασφαλίζει αντοχές σε ένα περιβάλλον κρίσης, αλλά επίσης της δίνει το χρονικό περιθώριο προκειμένου να αντιδράσει και να αντεπιτεθεί.

Δεν είναι τυχαία άλλωστε η εν γένει καλύτερη χρηματιστηριακή συμπεριφορά στο ταμπλό του ΧΑ μετοχών εταιρειών με υψηλή ρευστότητα.

Ενδεικτικά μάλιστα, το Euro2day.gr έχει αναφερθεί στις εταιρείες που στις 31/12/2015 είχαν εμφανίσει θετικό καθαρό ταμείο (διαθέσιμα μεγαλύτερα από το σύνολο των τραπεζικών υποχρεώσεων): Grivalia, Entersoft, Alpha Trust ΑΕΔΑΚ, Alpha Αστικά Ακίνητα, Πλαίσιο, ΕΧΑΕ, ΜΕΤΚΑ, Αεροπορία Αιγαίου, ΕΚΤΕΡ, Ευρωπαϊκή Πίστη, Κανάκης, ΕΥΑΘ, Optronics, Κυριακίδης Μάρμαρα, AS Company, ΟΠΑΠ, PROFILE, ΕΥΔΑΠ, ΕΛΒΕ Ενδυμάτων, Πλαστικά Κρήτης, Βογιατζόγλου Systems, Mediterra, Ideal, ΟΛΘ, Καρέλιας, ΓΕΚΕ (President), Kleeman, Epsilon Net, Sarantis, Q&R, Envitec και JUMBO.

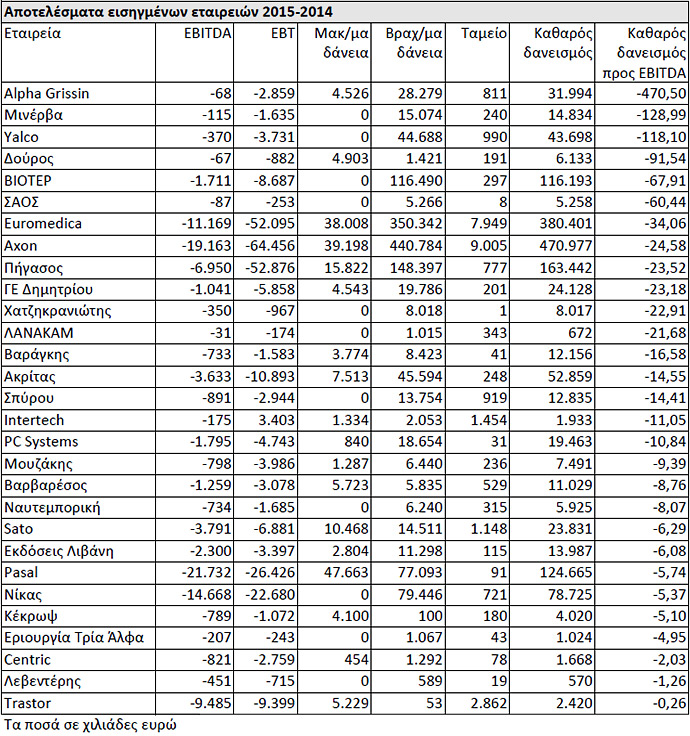

Από την άλλη πλευρά, στις εταιρείες που εμφανίζουν σημαντικό κίνδυνο ρευστότητας συγκαταλέγονται συνήθως εκείνες που έχουν αρνητικά ίδια κεφάλαια (στις 31/12/2015 οι Μπουτάρης, Frigoglass, ΒΙΟΤΕΡ, Τρόπαια, Sato, ΣΑΟΣ, Τζιρακιάν, Νίκας, Pasal, Dionic, Δημητρίου, Σφακιανάκης, PC Systems, Πήγασος, Yalco, Compucon, ΑΝΕΚ, Βαράγκης, Lavipharm, Forthnet, Alpha Grissin, ΣΙΔΜΑ Ελληνική Βιομηχανία Ζάχαρης, Axon, Euromedica, Eurobrokers) αλλά και πολλές άλλες που κάποια στιγμή θα πρέπει να στηριχτούν από τους μετόχους τους, ή από τις πιστώτριες τράπεζες, ή και από τους δύο μαζί.

Ένας από τους δείκτες μέτρησης της ρευστότητας μιας εταιρείας είναι αυτός του καθαρού χρέους (σύνολο δανείων μείον διαθέσιμα) προς το EBITDA. Η τιμή του δείκτη «καθαρό χρέος προς EBITDA», ή «καθαρός δανεισμός προς EBITDA», δείχνει το πόσα χρόνια απαιτούνται προκειμένου μια εταιρεία να αποπληρώσει τις τραπεζικές της υποχρεώσεις με τη χρήση των λειτουργικών της κερδών, υπό την προϋπόθεση ότι η λειτουργική της κερδοφορία θα διατηρηθεί σταθερή. Άρα:

α) Όταν ο αριθμητής (καθαρό χρέος) του δείκτη είναι αρνητικός, τότε ο δείκτης θεωρείται άριστος.

β) Όταν ο παρονομαστής του δείκτη (EBITDA) ξεκινά από μείον, πιθανόν να υπάρχει σημαντικό πρόβλημα και

γ) Όταν αριθμητής και παρονομαστής είναι θετικοί αριθμοί, τότε, όσο χαμηλότερη είναι η τιμή του δείκτη, τόσο καλύτερη θεωρείται η ρευστότητα μιας εταιρείας, υπό την προϋπόθεση ότι οι άλλοι παράγοντες διατηρούνται σταθεροί.

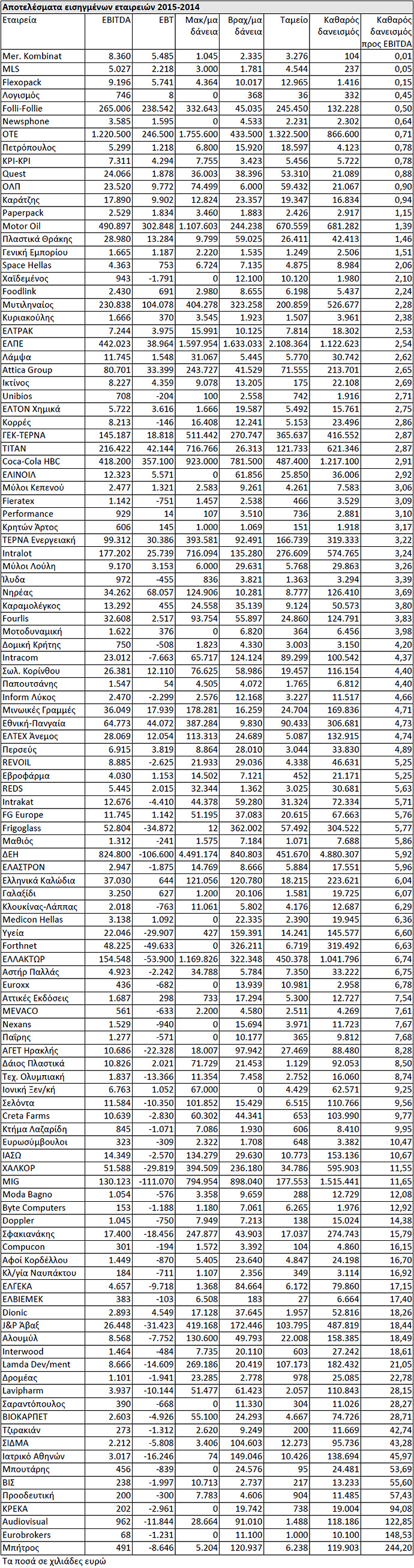

Πριν από το ξέσπασμα της οικονομικής κρίσης, οι αναλυτές ήταν ικανοποιημένοι με τιμές δεικτών που δεν ξεπερνούσαν το 3. Στις μέρες μας -και με την κατάσταση να έχει επιδεινωθεί δραστικά- τιμές που υπολείπονται του 4 θεωρούνται σαφώς ικανοποιητικές.

Στον πρώτο παρατιθέμενο πίνακα περιλαμβάνονται οι εισηγμένες που εμφάνισαν το 2015 αρνητικό EBITDA, άρα ζημιογόνο τελικό αποτέλεσμα. Αυτό δεν σημαίνει πως όλες οι εταιρείες του πίνακα εμφανίζουν σοβαρά προβλήματα ρευστότητας. Ενδεικτικά αναφέρουμε πως πχ Trastor, ΛΑΝΑΚΑΜ, Σπύρου και Centric δεν ανήκουν στις εταιρείες που βρίσκονται «στο κόκκινο».

Στο δεύτερο πίνακα, εμφανίζονται οι εισηγμένες που έχουν θετική τιμή στο δείκτη «καθαρό χρέος προς EBITDA». Σύμφωνα με αυτόν, μεταξύ των εισηγμένων που διαθέτουν την καλύτερη ρευστότητα είναι οι Mermeren Kombinat, MLS, Flexopack, Λογισμός, Folli-Follie, Newsphone, ΟΤΕ, Πετρόπουλος, ΚΡΙ-ΚΡΙ, Quest Holdings, ΟΛΠ, Καράτζης, Paperpack, Motor Oil, Πλαστικά Θράκης, Γενική Εμπορίου & Βιομηχανίας, Space Hellas, Χαϊδεμένος, Foodlink, Μυτιληναίος και Κυριακούλης.

Μειονεκτήματα δείκτη

Αν και ο δείκτης «καθαρό χρέος προς EBITDA» συγκαταλέγεται στους πλέον αξιόλογους, δεν αποτελεί πανάκεια καθώς δεν στερείται μειονεκτημάτων που ενδεχομένως να οδηγήσουν σε εσφαλμένα συμπεράσματα. Ενδεικτικά αναφέρουμε τα παρακάτω:

• Δεν μπορεί να αξιολογήσει επαρκώς τις εταιρείες που από χρόνο σε χρόνο παρουσιάζουν μεγάλες διακυμάνσεις αποτελεσμάτων (άρα και EBITDA). Έτσι, οι ακτοπλοϊκές εταιρείες μπορεί τη μια χρονιά να βρεθούν με πολύ καλή αξιολόγηση και την επόμενη με ιδιαίτερα κακή.

• Συχνά το EBITDA επηρεάζεται και από έκτακτους και μη επαναλαμβανόμενους παράγοντες (πχ απομειώσεις θυγατρικών και ακινήτων) που μπορούν να αλλοιώσουν σημαντικά την τιμή του δείκτη.

• Σε ορισμένες περιπτώσεις, τα μικρά απόλυτα νούμερα ενδέχεται να οδηγήσουν σε εσφαλμένες εκτιμήσεις. Έτσι, αν μια εταιρεία έχει καθαρό χρέος μόλις 100 χιλ. ευρώ, αλλά λειτουργικά κέρδη 10 χιλ. ευρώ, τότε προκύπτει μια πολύ κακή τιμή δείκτη (10), που εύκολα τον επόμενο χρόνο μπορεί να γίνει πολύ ελκυστική αν τα λειτουργικά κέρδη αυξηθούν μόλις πχ κατά 20.000 ευρώ.

• Όπως οι περισσότεροι δείκτες, διακρίνεται για τη στατική του μορφή, καθώς αναφέρεται στο παρόν, χωρίς να μπορεί να περιγράψει το μέλλον.

Πίνακας 1

Πίνακας 2

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία