Τα πρώτα σημάδια ανάκαμψης της οικονομίας είναι ορατά, υποστηρίζει η Κομισιόν στην έκθεσή της για τις φθινοπωρινές προβλέψεις. Βλέπει μικρότερη ύφεση, καλύτερη πορεία του ελλείμματος, αλλά ταυτόχρονα αναθεωρεί ανοδικά την πρόβλεψη για το χρέος. Παράλληλα, δεν προχωρά σε εκτιμήσεις για το δημοσιονομικό κενό του 2014, σημειώνοντας χαρακτηριστικά ότι «οι προβλέψεις γίνονται με βάση την εκτίμηση ότι τα όποια δημοσιονομικά κενά θα καλυφθούν με μέτρα που θα συζητηθούν στο πλαίσιο της αξιολόγησης που βρίσκεται σε εξέλιξη».

Όπως δήλωσε ο Ο. Ρεν, "εάν ρίξετε μια ματιά στην πρόσφατη Ιστορία, ποτέ οι διαπραγματεύσεις για δημοσιονομικά ή διαρθρωτικά θέματα δεν ήταν εύκολες με την Ελλάδα. Ούτε σήμερα είναι πιο δύσκολες από το κανονικό. Θα βρούμε μία λύση για το δημοσιονομικό κενό... Θα βρούμε μία λύση που θα εξασφαλίζει ότι οι στόχοι θα καλυφθούν".

Ο επίτροπος πρόσθεσε ότι ο έλεγχος μόλις άρχισε και πρέπει να δώσουμε στους ελεγκτές την ευκαιρία να δουλέψουν με ησυχία.

Συγκεκριμένα, με τις νεότερες προβλέψεις της, η Ευρωπαϊκή Επιτροπή:

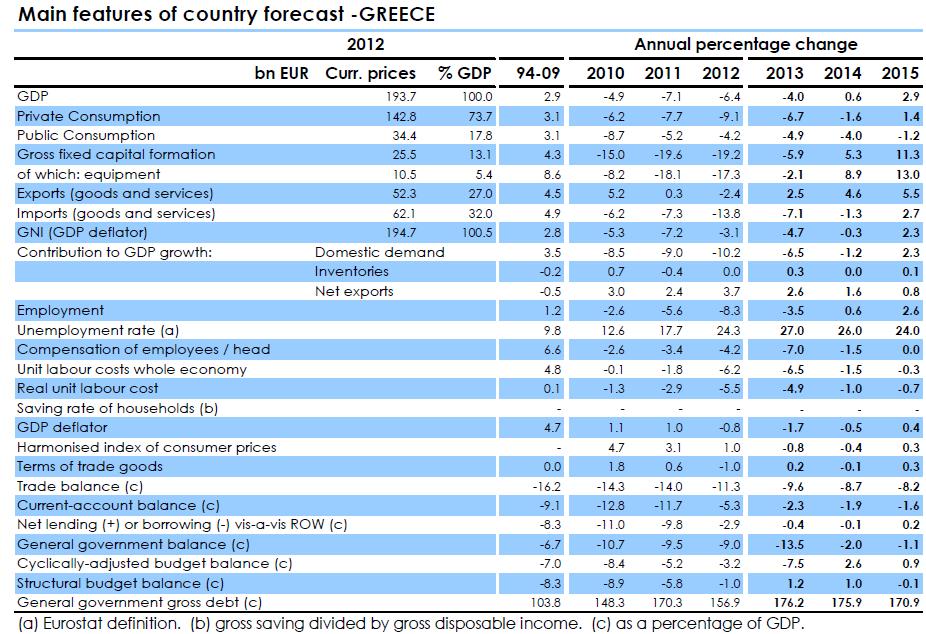

* Μειώνει, όπως αναμενόταν, την εκτίμηση για την ύφεση το 2013 στο 4% του ΑΕΠ έναντι 4,2% στις εαρινές προβλέψεις και διατηρεί την εκτίμηση για ανάκαμψη 0,6% του ΑΕΠ το 2014. Παράλληλα βλέπει ισχυρή ανάπτυξη, 2,9% του ΑΕΠ, το 2015.

* Διατηρεί σταθερή την πρόβλεψη για την ανεργία, την οποία υπολογίζει στο 27% φέτος, στο 26% το 2014 και στο 24% το 2015.

* Βλέπει μείωση της ιδιωτικής κατανάλωσης τόσο το 2013 όσο και το 2014, με ποσοστά 6,7% και 1,6%, αλλά και της δημόσιας κατανάλωσης για όλη την περίοδο μέχρι το 2015.

* Ο πληθωρισμός θα κινηθεί με αρνητικό πρόσημο φέτος (-0,8%) και το 2014 (-0,4%) και θα έχει οριακή άνοδο το 2015 (0,3%).

* Εκτιμά ότι το χρέος θα είναι υψηλότερο έναντι των προβλέψεων πριν από μερικούς μήνες. Συγκεκριμένα, θα διαμορφωθεί στο 176,2% του ΑΕΠ το 2013 (η εαρινή πρόβλεψη μιλούσε για 175,2%) και στο 175,9% του ΑΕΠ το 2014 (από 175,2%). Για το 2015 θα κινηθεί στο 175% του ΑΕΠ.

* Βελτιώνει σημαντικά την πρόβλεψη για το έλλειμμα: το εκτιμά στο 4% το 2013 (χωρίς να υπολογίζεται η ανακεφαλαιοποίηση), στο 2% του ΑΕΠ για το 2014 (έναντι 2,6% την άνοιξη) και στο 1,1% το 2015.

* Τοποθετεί το πρωτογενές πλεόνασμα στο 2,8% του ΑΕΠ για το 2014 (έναντι 1,8% του ΑΕΠ προηγουμένως) και στο 4,1% για το 2015.

* Προβλέπει διαρθρωτικό (structural) πλεόνασμα 1,2% του ΑΕΠ για φέτος και 1% για το 2014, ποσοστά που είναι ελαφρά χαμηλότερα έναντι της προηγούμενης πρόβλεψης (2% και για τα δύο χρόνια).

* Εκτίμηση για την πορεία των μισθών είναι ότι θα συνεχίσουν να μειώνονται. Συνολικά η κατά κεφαλήν αποζημίωση αναμένεται να πέσει 7% το 2013 και 1,5% το 2014 και να σταθεροποιηθεί τα 2015.

Τι λέει η έκθεση της Επιτροπής

Η Κομισιόν σημειώνει ότι το πρώτο εξάμηνο του 2013 χαρακτηρίστηκε από τη συνολική άμβλυνση της ύφεσης, ενώ υπήρξαν τα πρώτα σημάδια ότι η χώρα έφτασε στον πάτο του κύκλου. Τα τρία τελευταία τρίμηνα, το πραγματικό ΑΕΠ συρρικνώθηκε με μειούμενο ρυθμό: κατά -5,7% σε ετήσια βάση το τελευταίο τρίμηνο του 2012, κατά -5,6% το πρώτο τρίμηνο του 2013 και κατά -3,8% το δεύτερο τρίμηνο του 2013.

Η Ελλάδα ευνοήθηκε από την αυξημένη ανταγωνιστικότητα έναντι άλλων δημοφιλών τουριστικών προορισμών. Μετά και την απότομη βελτίωση του κλίματος και των οικονομικών δεικτών (ESI, ΡMI, αποδόσεις κρατικών ομολόγων) το πρώτο εξάμηνο του έτους και παρά την προσωρινή αποδυνάμωσή τους την άνοιξη λόγω των αβεβαιοτήτων ως προς το κυπριακό πρόγραμμα, ο τουρισμός πυροδότησε βελτίωση στο δεύτερο τρίμηνο του 2013 και θα μπορούσε επίσης να στηρίξει «καλή ένδειξη» του ΑΕΠ στο επόμενο τρίμηνο. Μάλιστα, όπως σημειώνεται, παρά το γεγονός ότι οι φορολογούμενοι θα κληθούν να αντιμετωπίσουν συσσωρευμένες φορολογικές υποχρεώσεις το τελευταίο τρίμηνο, γεγονός που αναμένεται να επιβαρύνει την κατανάλωση, η ανάπτυξη του πραγματικού ΑΕΠ αναθεωρήθηκε ανοδικά για το 2013 και τώρα προβλέπεται στο -4% (αντί 4,2% του ΑΕΠ).

Η αποπληρωμή των οφειλών του Δημοσίου και η ταχύτερη απορρόφηση των κονδυλίων από την Ε.Ε. και την ΕΤΕ μέσω της επανεκκίνησης μεγάλων έργων -όπως η κατασκευή αυτοκινητοδρόμων- αναμένεται να συμβάλουν στην άρση των περιορισμών ρευστότητας και να στηρίξουν τις επενδύσεις το 2014. Με την καθοδήγηση των εξαγωγών και των επενδύσεων, το πραγματικό ΑΕΠ αναμένεται να επεκταθεί το 2014 με ετήσιο ρυθμό 0,6%. Αντιθέτως, η ιδιωτική κατανάλωση αναμένεται ότι θα συνεχίσει να μειώνεται, όπως και το αθροιστικό διαθέσιμο εισόδημα.

Το 2015, η ανάκαμψη αναμένεται ότι θα επιταχυνθεί και οι επενδύσεις θα γίνουν η κινητήριος δύναμη της οικονομίας. Η ανάκαμψη στην ευρωζώνη θα πρέπει να στηρίξει την ενίσχυση των εξαγωγών προϊόντων όπως επίσης και τα έσοδα από τη ναυτιλία και τον τουρισμό. Καθώς η κατανάλωση δεν θα αποτελεί πλέον εμπόδιο, η άνοδος του πραγματικού ΑΕΠ προβλέπεται στο 2,9%.

Ανεργία και πληθωρισμός

Το ποσοστό της ανεργίας προβλέπεται ότι θα αγγίξει το 27% το 2013, κυρίως λόγω της υποχώρησης στην αθροιστική ζήτηση. Παρ' όλα αυτά, οι μεταρρυθμίσεις στο σκέλος των μισθών έχουν ήδη συνεισφέρει στη μεγάλη βελτίωση της ανταγωνιστικότητας κόστους, οδηγώντας σε συγκριτικά ισχυρή προβλεπόμενη μείωση της ανεργίας στο 26% το 2014 και στο 24% το 2015.

Οι τιμές καταναλωτών εκτιμάται ότι θα μειωθούν ήπια, 0,8% το 2013 και 0,4% το 2014, αντικατοπτρίζοντας την αδύναμη εγχώρια ζήτηση, τη μείωση του κόστους εργασίας και την εφαρμογή των μεταρρυθμίσεων για τις αγορές προϊόντων. Καθώς ενισχύεται ο ρυθμός της οικονομικής ανάκαμψης, οι τιμές αναμένεται ότι θα αυξηθούν κατά 0,3% το 2015.

Το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών προβλέπεται στο -2,3% του ΑΕΠ για το 2013 και αναμένεται να περιοριστεί στο -1,9% το 2014 και στο -1,6% το 2015, καθώς οι εξαγωγές και οι εισαγωγές ενισχύονται παράλληλα με την οικονομική ανάκαμψη.

Τα «ανοδικά» και τα «καθοδικά» ρίσκα

Όπως σημειώνει η Κομισιόν, οι προβλέψεις μπορεί να αποδειχθούν συντηρητικές και να διαψευσθούν θετικά αν υπάρξει ταχύτερη βελτίωση της εμπιστοσύνης, πιο μόνιμη μετάδοση του οφέλους από την καλή τουριστική περίοδο ή και ισχυρότερος αντίκτυπος από τη ρευστότητα που θα προκύψει από την εκκαθάριση των οφειλών του Δημοσίου.

Αντίθετα, οι εκτιμήσεις μπορεί να διαψευστούν επί τα χείρω από λάθη στην εφαρμογή της πολιτικής, τα οποία θα μπορούσαν να υπονομεύσουν την εμπιστοσύνη, ειδικότερα για το 2014-15, επηρεάζοντας το εύρος και την ταχύτητα της ανάκαμψης σε επενδύσεις και εξαγωγές.

Η κατάσταση στον προϋπολογισμό βελτιώνεται

Σε δομικούς όρους, η προσαρμογή του προϋπολογισμού είναι ήδη πολύ μεγάλη, οδηγώντας σε διαρθρωτικό πλεόνασμα το 2013, από το έλλειμμα που πλησίαζε το 15% το 2009, αντικατοπτρίζοντας τη σαφή ανατροπή της δημοσιονομικής θέσης συγκριτικά με τα επίπεδα που υπήρχαν όταν άρχισε η κρίση. Το έλλειμμα της γενικής κυβέρνησης εκτιμάται τώρα στο 9% του ΑΕΠ για το 2012, μία ποσοστιαία μονάδα χαμηλότερα από τις τότε εαρινές προβλέψεις, αντικατοπτρίζοντας το μικρότερο κόστος από την αναδιάρθρωση των τριών τραπεζών.

Το έλλειμμα της γενικής κυβέρνησης σε όρους ESA95 αναμένεται ότι θα αγγίξει το 13,5% του ΑΕΠ το 2013. Αυτό περιλαμβάνει το κόστος από την ανακεφαλαιοποίηση των τραπεζών (10,6% του ΑΕΠ), τα κέρδη από τα ελληνικά ομόλογα που είχαν οι κεντρικές τράπεζες της ευρωζώνης (περίπου 1,5% του ΑΕΠ) και άλλους μικρούς παράγοντες.

Με βάση τους όρους του προγράμματος, όπου δεν περιλαμβάνονται αυτοί οι παράγοντες, το έλλειμμα της γενικής κυβέρνησης προβλέπεται στο 4% του ΑΕΠ για το 2013.

Το 2014, το έλλειμμα της γενικής κυβέρνησης, εξαιρουμένων των ανωτέρω παραγόντων, αναμένεται να μειωθεί στο 2% του ΑΕΠ. Εάν, όμως, χρειαστεί να συνυπολογιστεί περαιτέρω ανακεφαλαιοποίηση των τραπεζών, τότε το έλλειμμα θα αυξηθεί κι άλλο, σημειώνει η Κομισιόν.

Με τις τρέχουσες προβλέψεις, εκτιμάται πως οποιοδήποτε δημοσιονομικό κενό θα συζητηθεί κατά τη διάρκεια της συνεχιζόμενης αναθεώρησης. Σε δομικούς όρους, η εξισορρόπηση θα παραμείνει λίγο-πολύ σταθερή το 2014, συγκριτικά με το 2013. Το έλλειμμα αναμένεται να αγγίξει το 1% του ΑΕΠ το 2015 σύμφωνα και με τους στόχους του προγράμματος.

Ο λόγος κρατικού χρέους προς ΑΕΠ αναμένεται να κορυφωθεί στο 176% το 2013. Μετά την οριακή μείωση του 2014, ο λόγος χρέους θα μειωθεί σημαντικά το 2015 και ακόμη περισσότερο την επόμενη χρονική περίοδο καθώς η δημοσιονομική εξισορρόπηση θα βελτιώνεται και θα ανακτάται η οικονομική ανάκαμψη.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς