Aν υπάρχει έστω και ένας που αμφιβάλλει ακόμα για τις βασικές προκλήσεις που αντιμετωπίζει η παγκόσμια οικονομία, το Διεθνές Νομισματικό Ταμείο έχει κάνει ό,τι μπορεί για να τον βάλει στη θέση του.

Το Ταμείο δημοσίευσε τις επικαιροποιημένες προβλέψεις του και τα εναπομείναντα κεφάλαια των εκθέσεών του.

Το δυσάρεστο συμπέρασμα που προκύπτει από τις αναλύσεις του είναι πως η παγκόσμια οικονομική ανάπτυξη συνεχίζει να περιορίζεται από την ανεπαρκή ζήτηση και το υπερβολικό χρέος, τα ίδια εμπόδια που αντιμετωπίζει από την αρχή της κρίσης.

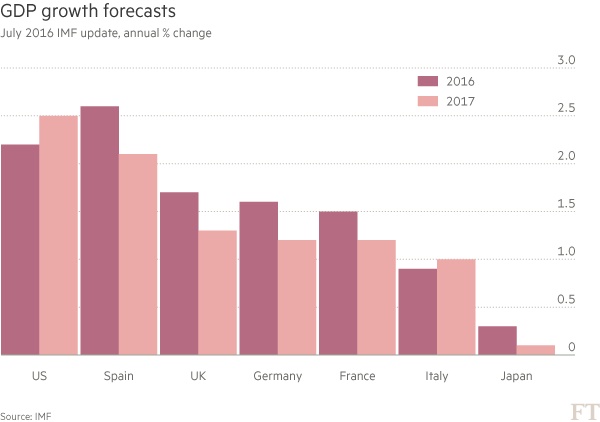

Οι προβλέψεις του Ταμείου για παγκόσμια ανάπτυξη 3,1% φέτος και 3,4% την επόμενη χρονιά είναι απογοητευτικές. Είναι επίσης χειρότερες από ό,τι μπορεί να ακούγονται.

Από την στιγμή που οι αναπτυσσόμενες οικονομίες αποτελούν πλέον ένα μεγαλύτερο κομμάτι της παγκόσμιας οικονομίας, αυτό θα έπρεπε να είχε σπρώξει μηχανικά προς τα πάνω τη μέση ανάπτυξη, γιατί οι οικονομίες χαμηλότερου εισοδήματος μπορούν να αναπτυχθούν δυνητικά γρηγορότερα από τις πλούσιες.

Το γεγονός ότι ο παγκόσμιος μέσος όρος δεν έχει αυξηθεί, αντανακλά τις φτωχές επιδόσεις που συναντώνται παντού.

Ο Μορίς Όμπσφελντ, ο επικεφαλής οικονομολόγος του Ταμείου, συνοψίζει ως εξής τις προβλέψεις του World Economic Outlook: «Σε σχέση με τον μέσο όρο της περιόδου 1998-2007, η μακροπρόθεσμη δυνητική ανάπτυξη προβλέπεται να είναι χαμηλότερη σε όλες τις περιοχές και οι τρέχοντες ρυθμοί ανάπτυξης παραμένουν χαμηλότεροι σε μεγάλο μέρος του κόσμου, κυρίως στις αναδυόμενες και αναπτυσσόμενες οικονομίες».

Ο Όμπσφελντ επισημαίνει την αυτο-τροφοδοτούμενη φύση του προβλήματος: το υπερβολικό χρέος ασκεί πιέσεις στη ζήτηση και αποδυναμώνει τις τράπεζες, δημιουργώντας αποπληθωριστικές πιέσεις και αποθαρρύνοντας τις επενδύσεις, δύο συνέπειες που παρατείνουν ή επιδεινώνουν το έλλειμμα ζήτησης και την τοξική κληρονομιά του χρέους.

«Έπειτα, είναι οι διογκούμενες πολιτικές επιπτώσεις από την παρατεταμένη χαμηλή ανάπτυξη», οι οποίες αυξάνουν τη στήριξη σε πολιτικές που θα προκαλέσουν μεγαλύτερο οικονομικό πλήγμα.

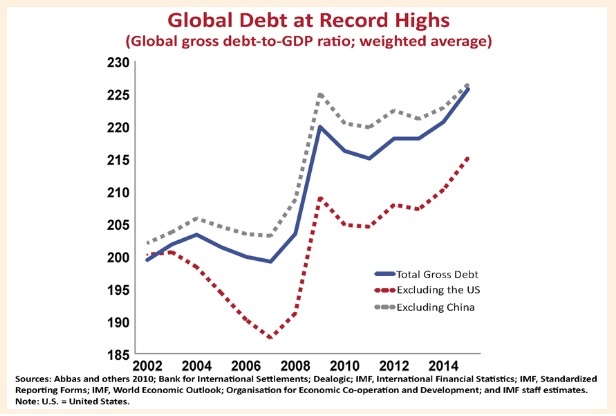

Μια άλλη έκθεση του Ταμείου, το Fiscal Monitor, εξετάζει πιο αναλυτικά το υπερβολικό χρέος. Το παγκόσμιο ακαθάριστο χρέος δεν ήταν ποτέ τόσο μεγάλο: η ανθρωπότητα χρωστάει στον εαυτό της 152 τρισ. δολάρια ή 225% της παγκόσμιας οικονομικής παραγωγής.

Το τρομακτικό γράφημα του ΔΝΤ, το οποίο παρουσιάζεται πιο κάτω, αποτυπώνει το μέγεθος του προβλήματος: το παγκόσμιο χρέος αυξήθηκε κατά τη διάρκεια της κρίσης και δεν έχει υποχωρήσει. Μεγάλο μέρος του χρέους είναι ιδιωτικό, όχι δημόσιο. Όπως εξηγεί το Ταμείο, σε μια κρίση, το ιδιωτικό χρέος τείνει να γίνεται δημόσιο και σε κάθε περίπτωση το υψηλό ιδιωτικό χρέος κάνει μια κρίση πιο πιθανή και πιο επώδυνη όταν προκύψει.

Όλα τα παραπάνω υποστηρίζουν τις συστάσεις που κάνει δημόσια το Ταμείο, με όλο και πιο υψηλούς τόνους. Στο κέντρο αυτών των αμοιβαία ενισχυόμενων προβλημάτων βρίσκεται η συνολική ζήτηση. «Αυτοί οι αυτο-εκπληρούμενοι μηχανισμοί θα μπορούσαν να αντιστραφούν, αν η παγκόσμια ζήτηση ήταν υψηλότερη», γράφει ο κ. Όμπστφελντ.

Ως εκ τούτου, έχει απόλυτη λογική ότι το ΔΝΤ τάσσεται με μεγαλύτερη θέρμη υπέρ της μακροοικονομικής τόνωσης. Είναι χρήσιμο για το Ταμείο να υπερασπιστεί τις κεντρικές τράπεζες που έχουν μειώσει τα επιτόκια σε αρνητικά επίπεδα και να δείξει πως οι πολιτικές αυτές έχουν αποδώσει. Αν και το Ταμείο κάνει αναφορές και στις διαρθρωτικές μεταρρυθμίσεις, φαίνεται πως αυτές έχουν αρχίσει να περνούν σε δεύτερη μοίρα. Το Ταμείο έχει δίκιο όταν επισημαίνει πως οι μεταρρυθμίσεις πρέπει να μπαίνουν σε προτεραιότητα ανάλογα με το πόσο στηρίζουν την ανάπτυξη.

Το υπερβολικό ιδιωτικό και δημόσιο χρέος θα ήταν επίσης πιο εύκολο να αντιμετωπιστούν, αν η ονομαστική ανάπτυξη ήταν υψηλότερη, από τη στιγμή που κάτι τέτοιο θα ελάφρυνε το βάρος μιας δεδομένης ονομαστικής ποσότητας χρημάτων που οφείλονται.

Αλλά αυτό έχει διπλή όψη: το μικρότερο χρέος θα μείωνε το φρένο στην ανάπτυξη. Από τη μια πλευρά, αυτός είναι ένας λόγος για να χρησιμοποιηθούν άλλες πολιτικές για να τονωθεί άμεσα η ανάπτυξη και να ξεκινήσει ένας ενάρετος κύκλος μείωσης των χρεών και επίτευξης μιας πιο ισχυρής και βιώσιμης ανάπτυξης, που θα συνέχιζε να οδηγεί από μόνος του το χρέος χαμηλότερα.

Από την άλλη πλευρά, είναι ένα επιχείρημα για μια άμεση παρέμβαση για διαγραφή του χρέους.

Προς τιμήν του Ταμείου, κάνει ακριβώς αυτό. Το Fiscal Monitor τάσσεται υπέρ κυβερνητικών πολιτικών που ενθαρρύνουν τη διαγραφή χρέους στον μη χρηματοοικονομικό τομέα, αλλά και στον τραπεζικό τομέα, αν αυτό είναι απαραίτητο.

Το Ταμείο -κάλλιο αργά παρά ποτέ- εκφράζει την παλιά αλήθεια πως το χρέος που δεν μπορεί να αποπληρωθεί, δεν θα αποπληρωθεί. Οποιαδήποτε καθυστέρηση στη συνειδητοποίηση αυτής της αλήθειας κρατάει πίσω την ανάπτυξη. Και αντίστροφα, όσο πιο σύντομα διαγραφεί το χρέος, τόσο πιο γρήγορα θα ξεκινήσει η οικονομική δραστηριότητα.

Οι αλήθειες αυτές είναι γνωστές στην ανθρωπότητα εδώ και χιλιάδες χρόνια, ορισμένα από τα πιο παλιά κείμενα του κόσμου και τις πιο παλιές θρησκευτικές παραδόσεις προβλέπουν κανόνες για τον δανεισμό και προϋποθέσεις για ελάφρυνση του χρέους. Αλλά τα μαθήματα αυτά περνούν στη λήθη σε κάθε οικονομική κάμψη.

Τα μαθαίνουμε πάλι με τον δύσκολο τρόπο.

© The Financial Times Limited 2016. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία