Η τιμή του χρυσού έχει σημειώσει άνοδο 7% μέσα σε λίγο περισσότερο από μια εβδομάδα, αγγίζοντας επίπεδα ρεκόρ, με τους μακροχρόνιους παρατηρητές της αγοράς να δυσκολεύονται να εξηγήσουν ένα από τα πιο περίεργα ράλι του κίτρινου μετάλλου.

Η ξαφνική κίνηση έχει ανεβάσει την τιμή του ασφαλούς καταφυγίου υψηλότερα από την προηγούμενη κορυφή που είχε καταγράψει τον Δεκέμβριο. Ορισμένοι σχολιαστές έχουν αποδώσει την κίνηση στις αυξανόμενες προσδοκίες για μειώσεις των αμερικανικών επιτοκίων, που θα καθιστούσαν το περιουσιακό αυτό στοιχείο περισσότερο ελκυστικό έναντι άλλων.

Όμως αρκετοί αναλυτές λένε πως κανένας από τους παράγοντες που οδηγούσαν την ανοδική πορεία του χρυσού τους τελευταίους 16 μήνες δεν είναι ο πιθανός καταλύτης για αυτό το πρόσφατο ράλι. Σε αυτούς περιλαμβάνονται τα επίπεδα ρεκόρ των αγορών από τις κεντρικές τράπεζες, η αναζήτηση ασφαλών καταφυγίων από τα κινεζικά νοικοκυριά προκειμένου να τοποθετήσουν τα χρήματά τους, ή οι πόλεμοι στην Ουκρανία και στη Μέση Ανατολή.

«Ήταν το πιο ήσυχο, πιο δυσνόητο ράλι» λέει η Nicky Shiels, αναλύτρια πολύτιμων μετάλλων της MKS Pamp, ενός ελβετικού εμπορικού οίκου. «Αυτό που σε κάνει να ξύνεις το κεφάλι είναι τι είναι αυτό που τον πήγε από τα 2.000 δολάρια (τον περασμένο μήνα) σε πάνω από 2.150 δολάρια.»

Το τωρινό ράλι ξεκίνησε όταν τα στοιχεία για τη μεταποίηση στις ΗΠΑ που ανακοινώθηκαν στην αρχή του μήνα έδειξαν μεγαλύτερη του αναμενόμενου συρρίκνωση, ενισχύοντας την πεποίθηση των επενδυτών πως η Federal Reserve θα μπορούσε να αρχίσει να μειώνει τα επιτόκια τον Ιούνιο.

Ωστόσο, το μέγεθος των κινήσεων στις αποδόσεις των κρατικών ομολόγων και του δολαρίου δεν φαίνεται να δικαιολογεί πλήρως το ράλι του χρυσού, λένε οι αναλυτές. Η ευαίσθητη στα επιτόκια απόδοση του διετούς ομολόγου έχει μειωθεί κατά 0,12 ποσοστιαίες μονάδες από τις αρχές Μαρτίου στο 4,5%, που εξακολουθεί να είναι πολύ υψηλότερη από το χαμηλό του Ιανουαρίου στο 4,12%, ενώ το δολάριο εξακολουθεί να είναι υψηλότερο έναντι ενός καλαθιού έξι νομισμάτων από ό,τι ήταν στις αρχές του έτους.

«Παλαιότερα, όταν είχαμε ένα ράλι από 70 έως 80 δολάρια, συνήθως αυτό συνοδευόταν από έναν νέο καταλύτη ή ένα γεγονός κινδύνου», δήλωσε η Suki Cooper, αναλύτρια της Standard Chartered. «Αλλά αυτή τη φορά δεν υπήρξε καμία σημαντική αλλαγή στην επικαιρότητα».

Ο χρυσός τη Δευτέρα τελούσε υπό διαπραγμάτευση στα 2.182 δολάρια η ουγκιά. Προηγήθηκαν την Παρασκευή τα στοιχεία για την αύξηση της απασχόλησης στις ΗΠΑ για τον Δεκέμβριο και τον Ιανουάριο, τα οποία αύξησαν την εμπιστοσύνη σε ότι αφορά τις προσδοκίες των επενδυτών για μείωση των επιτοκίων το πρώτο εξάμηνο του έτους.

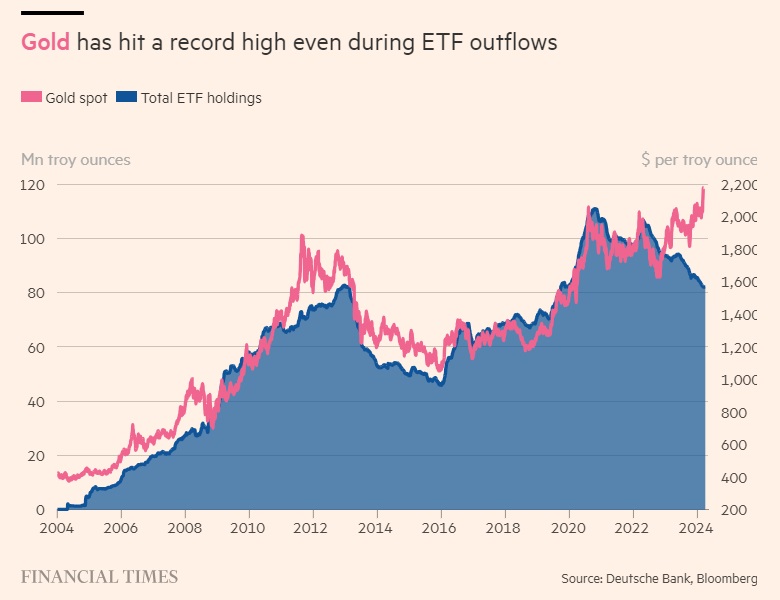

Το ονομαστικό υψηλό ήρθε παρά τις εκροές από τα ETFs που υποστηρίζονται από χρυσό ύψους 21 εκατ. ουγκιών το περασμένο έτος, σύμφωνα με το Bloomberg. Αντίθετα, το bitcoin, το οποίο σημείωσε νέο υψηλό πάνω από τα 72.000 δολάρια τη Δευτέρα, έχει ενισχυθεί από τα δισεκατομμύρια δολάρια που εισέρρευσαν σε ETF από τότε που ξεκίνησαν στις ΗΠΑ πριν από δύο μήνες.

Ωστόσο, η Rhona O'Connell, αναλύτρια της χρηματιστηριακής εταιρείας εμπορευμάτων StoneX, δήλωσε ότι πολλοί παράγοντες θα μπορούσαν να δικαιολογήσουν μια υψηλή τιμή του χρυσού, όπως η Κίνα που πρόσφατα σκλήρυνε τη ρητορική της για την Ταϊβάν, η υποβόσκουσα τραπεζική ένταση στις ΗΠΑ και οι εκλογές που θα διεξαχθούν φέτος σε πολλές χώρες.

Όμως, είπε ότι κανένας από αυτούς τους παράγοντες δεν ήταν πίσω από την κίνηση της περασμένης εβδομάδας και, αντίθετα, επισήμανε ότι οι momentum traders - τα computer funds που προσκολλώνται στην άνοδο των τιμών - μπήκαν στο παιχνίδι αφού ο χρυσός διέσπασε ένα επίπεδο τιμών-κλειδί.

«Δεν υπήρξε τίποτα συγκεκριμένο ή απτό στο οποίο μπορούμε να παραπέμψουμε, εκτός από την τελειωμένη μέχρι θανάτου άσκηση της παρακολούθησης της Fed», δήλωσε η O'Connell.

Η έλλειψη άμεσα διαθέσιμων στοιχείων σχετικά με τις ροές στην αγορά έχει οδηγήσει σε εκτιμήσεις ότι οι εξωχρηματιστηριακές συναλλαγές από κρυφούς αγοραστές χρυσού, οι οποίες είναι δύσκολο να εντοπιστούν, έχουν παρασύρει τις τιμές προς τα πάνω.

Ο Bernard Dahdah, ανώτερος αναλυτής εμπορευμάτων στη γαλλική τράπεζα Natixis, δήλωσε ότι οι μέτριες πρόσφατες κινήσεις του δολαρίου και των αποδόσεων των ομολόγων και οι συνεχιζόμενες εκροές από τα ETFs έχουν καταστήσει δύσκολο να αποδοθεί το ράλι του χρυσού στις μεταβαλλόμενες προσδοκίες για μείωση των επιτοκίων της Fed. Ούτε μπορούσε να το αποδώσει σε ανανεωμένη ζήτηση από Κινέζους μικροεπενδυτές, επειδή το premium για τον χρυσό στην Κίνα έναντι του Λονδίνου έχει μειωθεί, ούτε σε ανανεωμένη αγορά από τις κεντρικές τράπεζες, καθώς οι επίσημοι θεσμοί τείνουν να αγοράζουν αργά και θέλουν να περνούν απαρατήρητοι.

«Είναι η πρώτη φορά που κάθομαι και αναλογίζομαι πράγματα αντί να λέω απλώς τι είναι αυτό» που κινεί την τιμή, δήλωσε ο Dahdah. «Αυτοί που θα το έκαναν αυτό θα ήταν ένα μεγάλο hedge fund ή ένας διαχειριστής περιουσιακών στοιχείων» που χρησιμοποιεί παράγωγα.

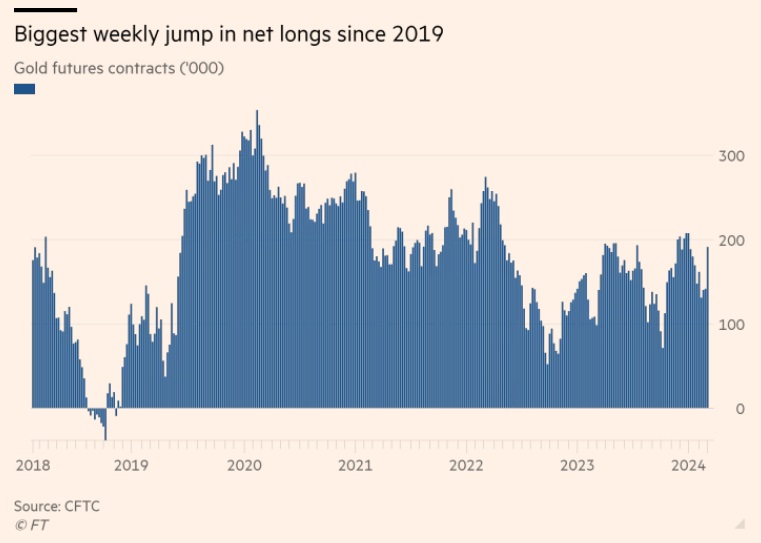

Σε μια ένδειξη της υψηλότερης δραστηριότητας των επενδυτών, ο αριθμός των εκκρεμών συμβολαίων μελλοντικής εκπλήρωσης χρυσού στο Comex έχει αυξηθεί κατά 30% από τις 28 Φεβρουαρίου, ενώ οι καθαρές θέσεις αγοράς αυξήθηκαν κατά περίπου 64.000 σε 208.000 συμβόλαια την περασμένη Τρίτη, σύμφωνα με τα στοιχεία της Commodity Futures Trading Commission.

«Αυτό κρούει τον κώδωνα του κινδύνου για ουσιαστική διόρθωση», δήλωσε η O'Connell. «Μόλις σταματήσει η δυναμική, θα υπάρξει profit taking».

Ορισμένοι πιστεύουν ότι το ράλι της αγοράς χρυσού είναι σύμπτωμα του ότι οι επενδυτές προτρέχουν σε ότι αφορά τα στοιχήματα για μειώσεις των επιτοκίων. «Δεν είναι δεδομένο ότι η Fed θα μειώσει τα επιτόκια», δήλωσε ο Carsten Menke, επικεφαλής της έρευνας επόμενης γενιάς της Julius Baer.

Αλλά δεν πιστεύουν όλοι ότι οι τιμές του χρυσού οδεύουν προς πτώση. Οι τιμές εξακολουθούν να βρίσκονται αρκετά κάτω από το προσαρμοσμένο στον πληθωρισμό ρεκόρ των 3.000 δολαρίων ανά ουγκιά που σημειώθηκε το 1980 και ορισμένοι αναλυτές λένε ότι το σημερινό ράλι δείχνει ότι υπάρχει ένα σταθερό «πάτωμα» κάτω από την τιμή.

H Cooper της StanChart υπογράμμισε την ισχυρή ζήτηση από το λιανικό εμπόριο και τις κεντρικές τράπεζες εκτός της Δύσης, καθώς και την πανηγυρική αντίδραση της τιμής του χρυσού σε μικροειδήσεις που υποστηρίζουν την εκτίμηση για μείωση των αμερικανικών επιτοκίων και τις αντοχές όταν τα στοιχεία δίνουν σήμα ότι τα επιτόκια θα παραμείνουν υψηλότερα για μεγαλύτερο χρονικό διάστημα.

«Υπάρχουν πάρα πολλά άγνωστα γεγονότα για τα οποία οι επενδυτές θέλουν να καλυφθούν», είπε, αναφέροντας τις εκλογές, τους κινδύνους κλιμάκωσης των συγκρούσεων ή την επιστροφή μιας τραπεζικής κρίσης.

«Φαίνεται όντως ότι έχουμε νέα όρεξη στην αγορά χρυσού».

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία