Οι αγορές μετοχών της Ευρώπης βρίσκονται σε επίπεδα ρεκόρ, όμως κάτω από την επιφάνεια βρίσκονται σε κρίση. Οι όγκοι συναλλαγών συρρικνώνονται, οι αρχικές δημόσιες προσφορές είναι σπάνιες και μερικές από τις μεγαλύτερες εταιρείες της προτιμούν τις ΗΠΑ.

Η άτονη δραστηριότητα ταρακούνησε τους υπεύθυνους χάραξης πολιτικής που αναλαμβάνουν δράση. Προσπαθούν να αναβιώσουν τις παραπαίουσες αγορές τους με κίνητρα σχεδιασμένα να τονώσουν τις επενδύσεις σε εγχώριες εταιρείες και να ενθαρρύνουν τις επιχειρήσεις να εισάγονται στα ευρωπαϊκά χρηματιστήρια.

Εν τούτοις, οι φιλοδοξίες αυτές βρίθουν πολιτικών, χρηματοοικονομικών και πολιτισμικών εμποδίων που χρόνια τώρα αποδεικνύονται συντριπτικά. Εν τω μεταξύ, η αμερικανική αγορά αναπτύσσεται όλο και περισσότερο.

«Οι κεφαλαιαγορές είναι στην πολιτική ατζέντα σχεδόν κάθε υπουργείου οικονομικών σε όλη την Ευρώπη», λέει ο William Wright, ιδρυτής του think tank New Financial, που ασχολείται με θέματα αγορών. «Είναι ένα εξαιρετικά δύσκολο πρόβλημα πολιτικά και σε επίπεδο κουλτούρας».

1. Ποιο είναι το πρόβλημα στην Ευρώπη και γιατί έχει σημασία;

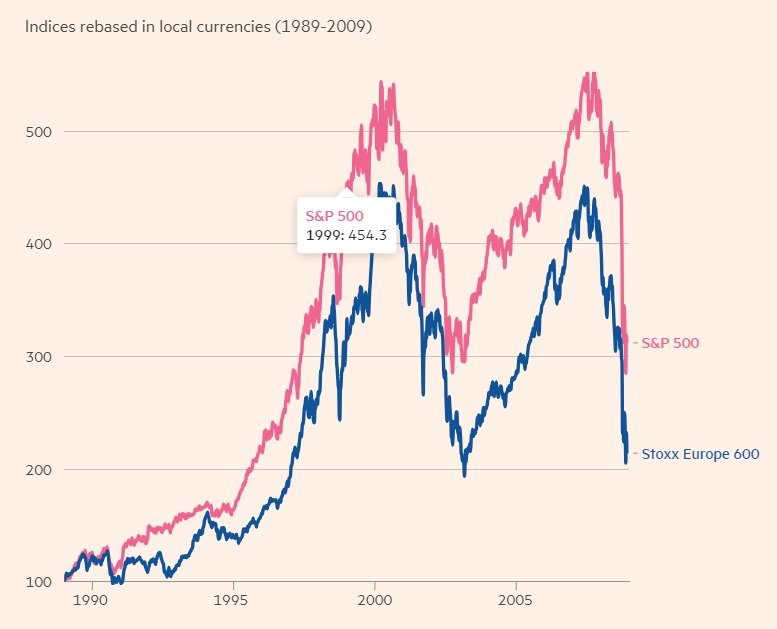

Πριν τη χρηματοπιστωτική κρίση, οι επιδόσεις των κύριων αμερικανικών και ευρωπαϊκών χρηματιστηρίων ακολουθούσαν στενά η μια την άλλη, αν και η Ευρώπη υστερούσε έναντι της Wall Street.

Αλλά από το 2008 το χάσμα έχει διευρυνθεί σημαντικά. Με «οδηγό» την ανάπτυξη των τεχνολογικών κολοσσών της Silicon Valley, η αδυσώπητη άνοδος της αμερικανικής αγοράς έχει απορροφήσει περισσότερα χρήματα από asset managers και συνταξιοδοτικά ταμεία ανά τον κόσμο, δημιουργώντας έναν ενάρετο κύκλο.

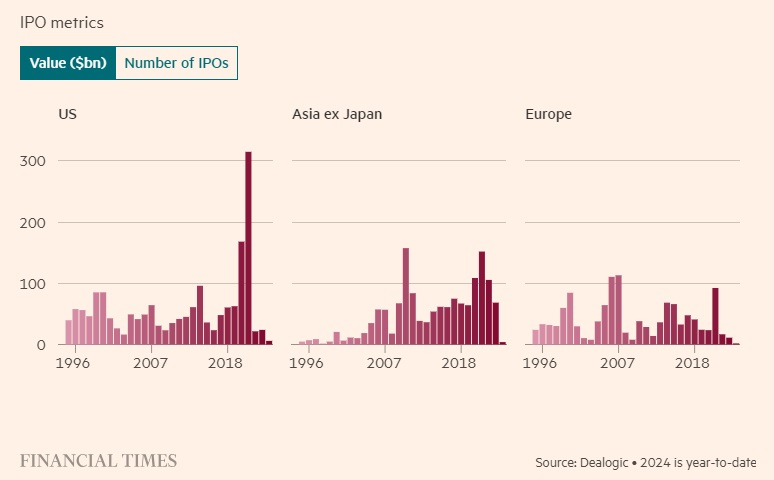

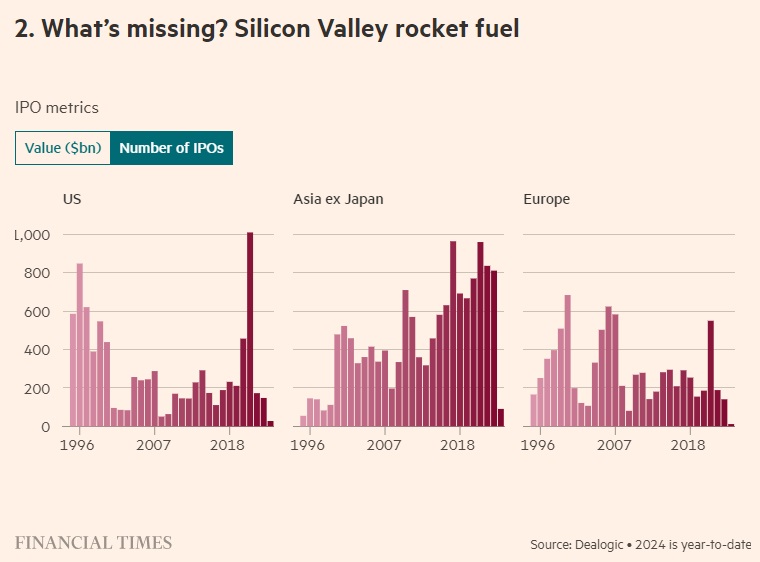

2. Τι λείπει; Τα «καύσιμα» της Silicon Valley

Η έλλειψη ενεργητικότητας των ευρωπαϊκών αγορών έχει πολλαπλές αιτίες. Η οικονομική επίδοση της περιοχής από τη χρηματοπιστωτική κρίση του 2008 ήταν πολύ πιο υποτονική από αυτή των ΗΠΑ.

Η Ευρώπη δεν έχει επίσης τις ταχέως αναπτυσσόμενες τεχνολογικές εταιρείες που βρίσκονται πίσω από τη ραγδαία άνοδο των αμερικανικών μετοχών, ενώ οι ντόπιοι επενδυτές ιστορικά εμφανίζουν μεγαλύτερη αποστροφή έναντι του ρίσκου, σε σχέση με τους Αμερικάνους επενδυτές, και είναι λιγότερο πρόθυμοι να υποστηρίξουν νέες εταιρείες που δεν έχουν ακόμα εμφανίσει κέρδος.

Την ίδια περίοδο, Κίνα και Ινδία έχουν αναδυθεί ως δυναμικές κεφαλαιαγορές, με σειρά νέων εταιρειών να κάνουν εισαγωγή στις εγχώριες αγορές.

Η δομή των ευρωπαϊκών αγορών είναι περίπλοκη, ιδιαίτερα αν συγκριθεί με τις ΗΠΑ, που έχει λίγες επιλογές εισαγωγής και έναν οίκο εκκαθάρισης μέσω του οποίου οριστικοποιούνται τα trades.

Αντιθέτως, σχεδόν κάθε ευρωπαϊκή χώρα έχει δικό της τόπο εισαγωγής, τον οποίον οι πολιτικοί συχνά θεωρούν πηγή εθνικής υπερηφάνειας. Το trading μετοχών και οι δραστηριότητες post-trade λαμβάνουν χώρα σε πολλές αγορές, γεγονός που μοιράζει τη ρευστότητα.

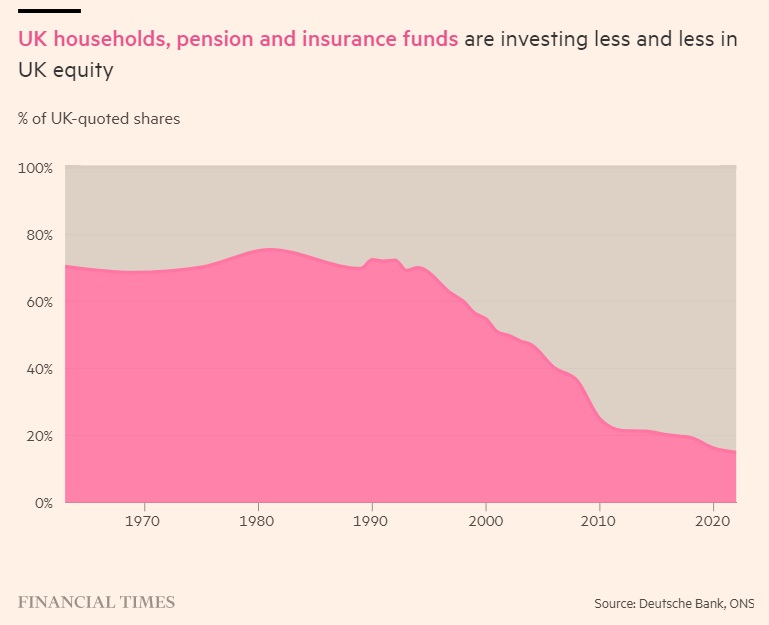

Στο Ηνωμένο Βασίλειο, τα συνταξιοδοτικά ταμεία έχουν αντιμετωπίσει πιέσεις από τις ρυθμιστικές αρχές να καλύψουν το παθητικό τους με επενδύσεις σε ομόλογα. Οι συμμετοχές τους σε εισηγμένες στο Ηνωμένο Βασίλειο έχουν συνεπώς κάνει «βουτιά» με την πάροδο των δεκαετιών.

Οι λιανικές επενδύσεις σημείωσαν εκρηκτική άνοδο κατά τη διάρκεια της πανδημίας του κορωνοϊού στις ΗΠΑ καθώς απλοί άνθρωποι έριξαν τα χρηματικά βοηθήματα που πήραν από το κράτος σε μετοχές meme. Η Ευρώπη, ωστόσο, δεν διαθέτει μια ανθηρή κουλτούρα σε ότι αφορά τους επενδυτές λιανικής.

3. Η κατακερματισμένη αντίδραση της Ευρώπης

Η υπερτροφοδότηση των κεφαλαιαγορών της Ευρώπης, προκειμένου να τροφοδοτήσουν τις εγχώριες οικονομίες τους, είναι κρίσιμης σημασίας ζήτημα για τους πολιτικούς.

Αλλά η ίδια η λύση είναι περίπλοκη, ιδιαίτερα στην ΕΕ, που έχει 27 κράτη μέλη. Οι κανόνες για το trading ξαναγράφονται στις Βρυξέλλες, ενώ οι χώρες ξεχωριστά επίσης τροποποιούν τους κανονισμούς τους σε μια προσπάθεια να δώσουν ώθηση στις επιμέρους εθνικές αγορές.

Οι πολιτικοί της ΕΕ προσπαθούν πυρετωδώς να «ξεκλειδώσουν» ανάπτυξη μέσω ενός φιλόδοξου σχεδίου για Ένωση Κεφαλαιαγορών, που έχει στόχο να κάνει διευκολύνει την δημόσια εγγραφή επιχειρήσεων και την υποστήριξή τους από τους επενδυτές.

Τον περασμένο μήνα οι Βρυξέλλες συμφώνησαν σε μια νέα πράξη για τις εισαγωγές μετοχών, που υποχρεώνει στις IPOs να χρησιμοποιείται απλούστερη γλώσσα και επιτρέπει στους ιδρυτές των επιχειρήσεων να διατηρούν περισσότερο έλεγχο μέσω μετοχών με μεγαλύτερη βαρύτητα ψήφου απ’ ότι άλλοι επενδυτές.

Στο Ηνωμένο Βασίλειο, ο υπουργός Οικονομικών Jeremy Hunt έχει λανσάρει μια σειρά μέτρων για να βοηθήσει το Λονδίνο να δημιουργήσει και να διατηρήσει περισσότερες εταιρείες υψηλής ανάπτυξης. Σε αυτά περιλαμβάνονται η διοχέτευση χρημάτων από συνταξιοδοτικά ταμεία σε start-ups και η απλοποίηση των εγγράφων IPO που δίνουν οι εταιρείες στους επενδυτές. Η αρμόδια χρηματοοικονομική αρχή του Ηνωμένου Βασιλείου σχεδιάζει επίσης μεταρρύθμιση των κατηγοριών σε ότι αφορά τις δημόσιες εγγραφές.

Το Ηνωμένο Βασίλειο και η ΕΕ αναπτύσσουν και οι δυο live βάσεις δεδομένων για το trading μετοχών, ώστε να συγκεντρώνονται βασικές πληροφορίες συναλλαγών, όπως οι τιμές και τα μεγέθη των ντιλς. Οι υποστηρικτές είπαν πως αυτό θα κάνει το trading μετοχών της Ευρώπης πιο διαφανές και ελκυστικό στους διεθνείς επενδυτές.

Οι επιμέρους χώρες της ΕΕ παίρνουν τα δικά τους εθνικά μέτρα. Η Ιταλίδα πρωθυπουργός Giorgia Meloni προωθεί ένα αμφιλεγόμενο «νομοσχέδιο για το κεφάλαιο» που αποσκοπεί στο να καταστήσει τη δημόσια εγγραφή πιο ελκυστική και να διατηρήσει τις εταιρείες εισηγμένες στην Ιταλία.

Ο νόμος της Γερμανίας για τη «Χρηματοδότηση του Μέλλοντος» πέρασε στα τέλη του περασμένου έτους. Το κατώτατο όριο για να μπορέσει μια επιχείρηση να εισαχθεί στο χρηματιστήριο μειώθηκε από την ελάχιστη κεφαλαιοποίηση 1,25 εκατ. ευρώ σε 1 εκατ. ευρώ, ενώ το φορολογικό όφελος για την κατοχή μετοχών από τους εργαζομένους αυξήθηκε για να γίνει πιο ελκυστική η διακράτησή τους.

Ωστόσο, σχόλια από τον υπουργό Οικονομικών της Γαλλίας, Bruno Le Maire, αποτελούν χαρακτηριστικό παράδειγμα της αυξανόμενης ενόχλησης με τον ρυθμό προόδου στην προσπάθεια αναθέρμανσης των κεφαλαιγορών της ΕΕ.

Τον περασμένο μήνα πρότεινε τρεις ή τέσσερις χώρες να προχωρήσουν στην επιτάχυνση της ένωσης κεφαλαιαγορών, δημιουργώντας από κοινού ένα αποταμιευτικό προϊόν και επιτρέποντας την κοινή επίβλεψη των αγορών τους.

Οι Ευρωπαίοι πολιτικοί ελπίζουν τελικά να δημιουργήσουν πολιτικές και κίνητρα που θα τροφοδοτήσουν έναν ενάρετο κύκλο περισσότερων επενδύσεων στις εταιρείες της περιοχής, χρηματιστήρια με καλύτερες επιδόσεις, μεγαλύτερη ρευστότητα και συναλλαγές, και ιδιαίτερα ανταγωνιστικές επιχειρήσεις και οικονομίες.

Τα αποτελέσματα μπορεί να χρειαστούν χρόνια για να υλοποιηθούν.

«Απομονωμένα, οποιαδήποτε συγκεκριμένη ανακοίνωση πολιτικής θα φανεί αρκετά απογοητευτική», δήλωσε ο Wright της New Financial. «Αλλά συνολικά και με την πάροδο του χρόνου νομίζω ότι θα έχουν σημαντικό αντίκτυπο».

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία