Στο μετασυνεδριακό σχόλιο της Παρασκευής, που αναπαράχθηκε και την Δευτέρα, μεταξύ άλλων, η στήλη ανέφερε πως "απόλυτα ψύχραιμοι συνεχίζουν να δείχνουν όσοι διατηρούν θέσεις 'short' και οι οποίοι υποστηρίζουν ότι η ταλαιπωρία των αποτιμήσεων δεν έχει τελειώσει και πως θα 'έλθει η ώρα' και του μη Τραπεζικού 25αρη, αλλά και αρκετών τίτλων μεσαίας κεφαλαιοποίησης, όπου διατηρούν αξιοπρεπή όγκο συναλλαγών.

Μία πρώτη γεύση, "παράπλευρων απωλειών" πήραμε χθες και η οποία εντάθηκε σήμερα, ενώ "πληρώθηκαν" με χαρακτηριστική ευκολία τόσο η τελευταία "short" θέση στον ΟΤΕ, με τιμή εξάσκησης τα 7,20 ευρώ (ενδοσυνεδριακά βρέθηκε να υποχωρεί έως τα 6,76 ευρώ, -10,46%), όσο και αυτή στην Εθνική με τιμή εξάσκησης τα 0,14 ευρώ (χαμηλό ημέρας στα 0,12 ευρώ, με απώλειες 16,67%).

Στα χαμηλά ημέρας ο Γενικός Δείκτης υποχώρησε μέχρι τις 439,08 μονάδες (-5,42%), ο FTSE25 μέχρι τις 112,97 (-7,04%), ο Τραπεζικός δείκτης μέχρι τις 20,63 μονάδες (-13,83%), ενώ μη διψήφιες ενδοσυνεδριακές απώλειες, πλην των ΟΤΕ και ΕΤΕ, βρέθηκαν οι Alpha Bank (έως 0,99 ευρώ, -11,61%), Eurobank (έως 0,315 ευρώ, -18,81%), Πειραιώς (μέχρι τα 0,087 ευρώ, -12,12%), Ελ. Πετρέλαια (έως 2,94 ευρώ, -10,09%) και ΟΠΑΠ (έως 5,16 ευρώ, -12,54%).

Εννοείται ότι οι "θαρραλέοι" που τοποθετήθηκαν στα χαμηλά ημέρας, έβγαλαν ένα αξιοπρόσεκτο "μεροκάματο του τρόμου".

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Από εκεί και πέρα, θα ήταν παράλειψη να μην τύχει υποσημείωσης η Τραπεζική αντίδραση που ξεκίνησε στις 15.05, ενώ οι δείκτες ήταν στα χαμηλά ημέρας και η οποία κατέληξε σε "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας), κατά τις τελικές δημοπρασίες, για τις μετοχές των Eurobank, Εθνικής και Πειραιώς (αλλά και στον τίτλο της Folli Follie Group) με το "project price" για τις Τραπεζικές μετοχές να δείχνει κλείσιμο στα υψηλά ημέρας και με σημαντικά ημερήσια κέρδη, όμως για "ατυχία" των "όψιμων" αγοραστών ενεργοποιήθηκε, εκ νέου, η διάταξη που θέλει "σε περίπτωση που η τιμή κλεισίματος που προκύπτει από τις τελικές δημοπρασίες έχει διαφορά μεγαλύτερη του 3% από την τελευταία πράξη και μετά την ενεργοποίηση του δεύτερου 'ΑΜΕΜ', η τιμή κλεισίματος διαμορφώνεται μεσοσταθμικά, εκτός και αν ο όγκος των δημοπρασιών είναι μεγαλύτερος του 30% του ημερήσιου όγκου.

Έτσι και οι τρεις Δεικτοβαρείς, Τραπεζικές, μετοχές έκλεισαν στο "κόκκινο" και με βαριές απώλειες, αλλά και σημαντικό ανεκτέλεστο αγορών, αφήνοντας πιθανότητες, αυριανής, ανοδικής εκκίνησης, αν το επιτρέψει το διεθνές κλίμα και η τρέχουσα ειδησεογραφία.

Από εκεί και πέρα και σήμερα εν δυνάμει πωλητές κατέδειξαν με τον πλέον εμφατικό τρόπο, ότι έχουν πλουραλισμό και πολλές επιλογές στις κινήσεις τους, όπως και τον απόλυτο έλεγχο του εγχώριου χρηματιστηριακού ταμπλώ.

Αν δεν υπάρξει ο απόλυτα θετικός καταλύτης, ή η άρδην αλλαγή του διεθνούς σκηνικού, κάθε ανοδική αντίδραση, τεχνικού χαρακτήρα, μόνο σαν ευκαιρία ρευστοποιήσεων σε σχετικά καλύτερες τιμές θα πρέπει να εκλαμβάνεται, λένε οι περισσότεροι.

Από την άλλη και με βάση, έστω και τις απόλυτα θεωρητικές στηρίξεις που υπάρχουν στον δείκτη υψηλής κεφαλαιοποίησης, το επίπεδο των 113 μονάδων θεωρείται κομβικής σημασίας και δεν αποκλείεται να δώσει "αναπήδηση" αγνώστου διαρκείας και εντάσεως, κάτι που συνέβη σήμερα. Αυτό το τελευταίο "στοίχημα" πήραν στην σημερινή συνεδρίαση κάποια "ριψοκίνδυνα" χαρτοφυλάκια και μένει να φανεί αν θα τους βγει το ποντάρισμα βραχυχρόνιου ορίζοντα.

Μάλιστα αν η αντίδραση φέρει τον FTSE25 υψηλότερα των 121 μονάδων, αυτό θα γίνει αιτία κλεισίματος "short" θέσεων, με αποτέλεσμα την βραχύβια ενδυνάμωση της αντίδρασης.

Με το χρηματιστηριακό αξίωμα πως "το φθηνότερο είναι εχθρός του φθηνού" σε πλήρη εξέλιξη, οι βασικοί δείκτες του Χ.Α., μπορεί να απέφυγαν ένα ακόμα κλείσιμο στα χαμηλά ημέρας, αλλά συμπλήρωσαν έξι συνεχόμενες πτωτικές συνεδριάσεις, με τον Γενικό Δείκτη να αθροίζει απώλειες 19,08% και τον κλαδικό δείκτη των Τραπεζών απώλειες 46,27%. Να σημειωθεί ότι για να βρούμε έξι συνεχόμενες πτωτικές συνεδριάσεις, για τον Γενικό Δείκτη, πρέπει να επιστρέψουμε στο διάστημα από 1 έως και 8/10/2014, όμως τότε οι αθροιστικές απώλειες ήταν μόνο 5,05%.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Χωρίς να αποκλείουν κάποια αντίδραση, έστω και τεχνικού χαρακτήρα καθώς τίποτα δεν έχει αλλάξει από αυτά που έδειξαν να προβληματίζουν το Χ.Α. μέχρι και την σημερινή συνεδρίαση, οι εγχώριοι αναλυτές παραμένουν απόλυτα επιφυλακτικοί, συστήνοντας αυξημένη ρευστότητα και "σφιχτά" "stop loss" για όσους επιμένουν να ακολουθούν την τάση, με απόλυτα βραχυπρόθεσμο ορίζοντα.

Απόλυτα ενδεικτική η άποψη του Μάνου Χατζηδάκη (Beta Sec.), που αναφέρει πως "αυτό που βιώνει τον τελευταίο χρόνο η Χώρα είναι ένας συνδυασμός συνεχούς, έντονης και γρήγορης καταστροφής αξίας που συντελείται σε κάθε αξία που έχει την 'ατυχία' να διαπραγματεύεται στην Ελλάδα. Ο ιστορικός του μέλλοντος θα ανατρέξει στα γεγονότα, τις διάφορες εσωτερικές και εξωτερικές αιτίες που έφεραν την μεγάλη απαξίωση σε σπίτια, ομόλογα και μετοχές, στο μεγάλο ξεπούλημα που έκαψε 70 δισ. ευρώ σε κεφάλαια στις Ελληνικές Τράπεζες και 'αφάνισε' κεφαλαιοποίηση ίση με το φετινό ΑΕΠ της Χώρας. Το πρόβλημα στο Ελληνικό Χρηματιστήριο, εδώ και πολύ καιρό δεν είναι να αγοράσεις φθηνά, αλλά να πουλήσεις ακριβότερα. Αυτό που δεν αντέχεται είναι η σχέση προσδοκώμενης απόδοσης/αβεβαιότητας. Όταν η αβεβαιότητα έχει δυναμική και συνεχώς αυξάνει τον συντελεστή προεξόφλησης ρίσκου τότε φθάνει η στιγμή που η τιμολόγηση των προσδοκιών καθίσταται αναποτελεσματική και η αποτίμηση αρκετών μετοχών θυμίζει την εποχή ενός ενδεχόμενου 'Grexit".

Σε πολιτικό επίπεδο υπάρχει θέμα, καθώς το "track record" της Κυβέρνησης δεν είναι τέτοιο, ώστε να πιστέψει κάποιος ότι γρήγορα μπορούν να γίνουν αυτά που πρέπει. Από την άλλη οι δηλώσεις για εκλογές επαναφέρουν την πολιτική αστάθεια.

Από εκεί και πέρα και όσον αφορά την βραχυπρόθεσμη τάση, αυτή θα συνεχίσει να εξαρτάται από την πορεία των Διεθνών Αγορών, ενώ ο Τραπεζικός κλάδος θα συνεχίσει να υφίσταται και τους "παράπλευρους κραδασμούς" από την "μανία αποεπένδυσης" που πλήττει τις Ευρωπαϊκές Τραπεζικές μετοχές, στον απόηχο των ανησυχιών πως τα νέα "stress tests" θα φέρουν νέες αυξήσεις κεφαλαιακές ανάγκες, ενώ "στο βάθος" ελλοχεύει πάντα, ο υπαρκτός από 01/01/2016, κίνδυνος για "bail in".

Σημαντικό ρόλο θα συνεχίσει να παίζει και η ρηχότητα της Εγχώριας Χρηματιστηριακής Αγοράς, η οποία σε συνδυασμό με την απόλυτη έλλειψη πρόθυμων αγοραστών θα επιτείνει την ταλαιπωρία των αποτιμήσεων, ενώ σε αυτούς που συνεχίζουν να ρευστοποιούν Χώρα, θα προστίθενται οι ημερήσιοι traders, αν δεν τους βγαίνει το "στοίχημα" βραχύβιας αντίδρασης, που παίρνουν επί καθημερινής βάσεως.

Από την άλλη και σύμφωνα με πληροφορίες από Ιδιωτικές ΑΧΕ που συνεχίζουν να διατηρούν επαφές με Ξένα funds, αρκετά από αυτά που έβαλαν κεφάλαια και στις τελευταίες Τραπεζικές Α.Μ.Κ. και ρευστοποίησαν θέσεις (προχώρησαν σε "deleverage" προκειμένου να επιστρέψουν στις Τράπεζες τα κεφάλαια που τους έχουν δανείσει, φοβούμενα περαιτέρω πτώση και στις Τραπεζικές μετοχές του εξωτερικού) με σημαντικές, για πολλοστή φορά, ζημιές. Φέρονται πολλά εξ αυτών να έχουν πάρει την απόφαση η Ελλάδα να μην επανεξεταστεί σαν επενδυτικός προορισμός, τουλάχιστον το αμέσως επόμενο διάστημα.

Ξεκινώντας από τις ειδήσεις που ακολούθησαν την ολοκλήρωση της χθεσινής συνεδρίασης, αυτές σε καμία περίπτωση δεν θα μπορούσαν να χαρακτηριστούν υποστηρικτικές για την ψυχολογία των ελάχιστων αγοραστών.

Πιο συγκεκριμένα, "οι διαπραγματεύσεις της Ελλάδας με τους Διεθνείς Δανειστές μπορεί να κρατήσουν μήνες, αν η Ελληνική Κυβέρνηση δεν συνεργαστεί πλήρως στο σχέδιο δημοσιονομικής προσαρμογής", δήλωσαν στο "MNI" Αξιωματούχοι της Ευρωζώνης, λέγοντας πως οι Θεσμοί δεν θα επιστρέψουν στην Αθήνα προτού λάβουν συγκεκριμένες και αποδεκτές προτάσεις. Επιπλέον οι Αξιωματούχοι προειδοποίησαν πως οποιαδήποτε προσπάθεια από την Ελληνική Κυβέρνηση να δώσει πολιτικό χαρακτήρα στις διαπραγματεύσεις, για να κερδίσει πιο χαλαρά μέτρα, δεν θα γίνει ανεκτή από την πλειοψηφία των Εταίρων της στην Ευρωζώνη.

Ένας υψηλόβαθμος Αξιωματούχος σημείωσε ότι "οι συνομιλίες που έγιναν την περασμένη εβδομάδα ήταν απλά διερευνητικές και ότι οι Θεσμοί δεν διατύπωσαν συγκεκριμένες απαιτήσεις καθώς δεν έχουν πλήρη στοιχεία".

"Μεγαλύτερη σαφήνεια για το Ασφαλιστικό και τα πρόσθετα μέτρα που θα πρέπει να ληφθούν θα ζητήσει το Eurogroup (Πέμπτη 11/2) από την Αθήνα", υπογράμμισε ο Γερούν Ντάισελμπλουμ, σε ενημερωτική επιστολή προς το Ολλανδικό Κοινοβούλιο.

"Είναι πολύ πιθανό, παρότι εμείς θα είμαστε εντάξει στις υποχρεώσεις μας, να υπάρξουν αρνητικές κινήσεις από την πλευρά της Ευρώπης. Ακόμη και να κλείσουν τα σύνορα. Δεν θα δημιουργηθεί κάποιο φαινόμενο που θα είναι τραγικό. Θα είναι ένα πολύ δύσκολο ζήτημα που θα μπορέσουμε να το διαχειριστούμε", σημείωσε ο αναπληρωτής Υπουργός Μεταναστευτικής Πολιτικής κ. Γιάννης Μουζάλας, "στον Ενικό".

Από την άλλη και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, "την επίσπευση της ενεργής αντιμετώπισης των 'κόκκινων' δανείων ζήτησε η επικεφαλής του Ενιαίου Εποπτικού Μηχανισμού (SSM) Ντανιελ Νουί από τους τραπεζίτες με τους οποίους συναντήθηκε χθες το βράδυ. Σύμφωνα με ασφαλείς πληροφορίες, η κα Νουί αναφέρθηκε ενδελεχώς στο ζήτημα των NPLs αλλά και στους κινδύνους που ελλοχεύουν όσον αφορά στην κεφαλαιακή θωράκιση των Τραπεζών από τη 'βόμβα' των 'κόκκινων' δανείων".

Επιστρέφοντας στην Αγορά, σαν κοντινοί καταλύτες θεωρούνται το Eurogroup της Πέμπτης, ενώ την ίδια μέρα θα ανακοινωθούν και οι πιθανές αλλαγές στον MSCI, ενώ αργά αλλά σταθερά πλησιάζει και ο Μάρτιος, όπου αναμένεται να υλοποιηθεί η υποβάθμιση της Εγχώριας Χρηματιστηριακής Αγοράς, από τον οίκο FTSE, σε "Advanced Emerging Market".

Να σημειωθεί πως η σημερινή συνεδρίαση έκλεισε σε νέα ιστορικά χαμηλά τους τίτλων των Viohalco (-5,31%), Eurobank (-12,14%), Εθνικής (-9,72%), Πειραιώς (-6,04%), τον Τραπεζικό δείκτη (-5,56%), τον δείκτη υψηλής κεφαλαιοποίησης (-3,84%), ενώ ο Γενικός Δείκτης έκλεισε σε νέα χαμηλά 314 μηνών, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 6/12/2014 (447,84 μονάδες).

Τι σχολιάζουν οι αναλυτές της αγοράς

"Σκηνικό αποεπένδυσης βιώνει το Ελληνικό Χρηματιστήριο για 6η συνεχόμενη συνεδρίαση, με τις επιθετικές ρευστοποιήσεις των ξένων funds να έχουν οδηγήσει το Γενικό Δείκτη σε επιδόσεις που είχαν σημειωθεί το 1989, πριν 26 χρόνια δηλαδή" επισημαίνει ο Δημήτρης Τζάνας.

Η διαδικασία έχει ως αρνητικό πρωταγωνιστή τον πολύπαθο Τραπεζικό κλάδο, οι αποτιμήσεις του οποίου έχουν φτάσει στο 1/3 του συνολικού ύψους κεφαλαίων που εισέρρευσαν κατά την ανακεφαλαιοποίηση του περασμένου Νοεμβρίου: μόλις 4,5 δισ ευρώ, έναντι ποσών 14 δισ ευρώ, περίπου, από τις ΑΜΚ που συντελέστηκαν.

Παράλληλα, οι τεράστιες απώλειες στη συνολική κεφαλαιοποίηση του Χ.Α. από την αρχή του έτους, εξαιτίας κυρίως της Τραπεζικής "κατολίσθησης" αλλά και της συμβολής και άλλων Δεικτοβαρών τίτλων, έχουν διαμορφώσει τη σχέση κεφαλαιοποίησης ως προς το ΑΕΠ κάτω από το 20% (!)

Οι συντελούμενες επιθετικές ρευστοποιήσεις που έχουν διαμορφώσει πρωτοφανή επίπεδα φόβου σε ολόκληρη την Επενδυτική Κοινότητα, έχουν την εξήγησή τους, καθώς έχουν συμβάλει παράγοντες τόσο από το εσωτερικό όσο και το εξωτερικό περιβάλλον.

Στο εσωτερικό περιβάλλον, τα γνωστά δεδομένα που αφορούν τη δυστοκία στις διαπραγματεύσεις με τους Δανειστές και την αυξημένη αβεβαιότητα ως προς το χρόνο της αξιολόγησης, έχουν οδηγήσει στην αναζωπύρωση του πολιτικού κινδύνου και του λεγόμενου "country risk", όπως αποτυπώνεται στις αποδόσεις των 10ετών Ελληνικών ομολόγων (πάνω από το 10%).

Με δεδομένη τη "ρηχότητα" του Ελληνικού Χρηματιστηρίου, οι βίαιες πωλήσεις οδηγούν σε ακραία μεταβλητότητα στις τιμές.

Ωστόσο, η ένταση και η επιμονή των ρευστοποιήσεων στο Ελληνικό Χρηματιστήριο σχετίζονται, ίσως περισσότερο, με τις Ευρωπαϊκές εξελίξεις που είναι αρνητικές σε δύο πεδία: πρώτον στα ζητήματα που διαμορφώνουν την αίσθηση σε σχέση με τη συνοχή της Ε.Ε. καθώς είναι σαφές ότι τα του Προσφυγικού ζητήματος, το σενάριο αποχώρησης της Βρετανίας (Βrexit) και ασφαλώς το αίτημα χαλάρωσης της δημοσιονομικής πειθαρχίας, την θέτουν σε δοκιμασία. Δεύτερον, η επικέντρωση στην ποιότητα του ενεργητικού των Τραπεζών που επιτείνεται τις τελευταίες ημέρες, ενόψει της κινητικότητας από πλευράς της κας Νουί, επικεφαλής του Ενιαίου Εποπτικού Μηχανισμού (SSM).

Έτσι, η εκτίμηση για ενδεχόμενη έξαρση των επισφαλών δανείων έχει οδηγήσει σε εκτόξευση των ασφαλίστρων κινδύνου (CDS) στην Ιταλική Unicredit, ενώ ανησυχία καταγράφεται και για την Deutsche Bank που έχει θέσεις Παραγώγων ύψους $64 τρισ (όσο 20 Γερμανικά ΑΕΠ δηλαδή) καθώς τυχόν αθέτηση μέρους εύκολα οδηγεί στον εξανεμισμό των ιδίων κεφαλαίων της (!)

Διαφαίνεται, επομένως, ότι η διαδικασία του απνευστί ξεπουλήματος του Ελληνικού Χρηματιστηρίου και της ασκούμενης υποτιμητικής κερδοσκοπίας (χωρίς καν κάποια τεχνική αντίδραση), συνδέεται σε σημαντικό βαθμό και με την αναζωπύρωση των κινδύνων που απορρέουν από τη διατήρηση της επενδυτικής φυσιογνωμίας του διεθνούς περιβάλλοντος με υψηλό βαθμό επικινδυνότητας (Αγορές - Καζίνο όπως κάποιοι τις ονομάζουν). "Στο βαθμό δε που συνεχισθεί η αίσθηση για μελλοντικούς κινδύνους από το ενεργητικό των Ευρωπαϊκών Τραπεζών, από κοινού με το κλίμα αποπληθωρισμού, ο φόβος θα συνεχίσει να κυριαρχεί οδηγώντας τους επενδυτές σε συνέχιση της αποεπένδυσης και τους δείκτες σε πλαγιοκαθοδική πορεία" εκτιμά ο Δ/ντης Επενδύσεων της Κύκλος ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Το -5,4% του δείκτη Nikkei ξεχώρισε από τις "κόκκινες" Ασιατικές Αγορές (τα Κινεζικά Χρηματιστήρια παρέμειναν κλειστά, λόγω των αργιών του νέου χρόνου), το "κόκκινο" δείχνει να μεταφέρεται στην Ευρώπη, ενώ σε χαμηλότερα επίπεδα ξεκίνησε και η συνεδρίαση στην Wall Street.

Το Πετρέλαιο υποχωρεί χαμηλότερα από το ψυχολογικό όριο των $30, μικρά κέρδη για τον Χρυσό και σχετικά μεγαλύτερα για το Ευρώ.

Σύμφωνα με διεθνείς αναλυτές, είναι, πλέον, πασιφανές ότι οι Διεθνείς Αγορές ανησυχούν για το ενδεχόμενο μιας νέας, Παγκόσμιας ύφεσης, την ώρα που οι Κεντρικές Τράπεζες έχουν, σχεδόν, εξαντλήσει τα "όπλα" τους ενάντια στις υφεσιακές τάσεις, την ώρα που η κατάρρευση των τιμών του Πετρελαίου "έπιασε στον ύπνο" το Διεθνές Οικονομικό Σύστημα.

Το τελευταίο σε συνδυασμό με τις χαμηλές τιμές των Εμπορευμάτων και την κατάρρευση της Ναυλαγοράς, φαίνεται να δημιουργεί "βουνά αμφιβολιών" για την "υγεία" του Παγκόσμιου Χρηματοπιστωτικού κλάδου.

Ξεκινώντας από την Ευρώπη, απρόσμενη πτώση κατέγραψε τον Δεκέμβριο η Βιομηχανική Παραγωγή της Γερμανίας, ενώ πτωτικά κινήθηκαν επίσης οι Εξαγωγές και οι Εισαγωγές της Χώρας. Το Υπουργείο Οικονομίας ανακοίνωσε πως η Βιομηχανική Παραγωγή μειώθηκε κατά 1,2% τον Δεκέμβριο σε μηνιαία βάση. Πρόκειται για την μεγαλύτερη πτώση από τον Αύγουστο του 2014. Οι αναλυτές ανέμεναν άνοδο 0,4%.

Ξεχωριστά, η Ομοσπονδιακή Στατιστική Υπηρεσία της Γερμανίας ανακοίνωσε πως οι εποχικά προσαρμοσμένες Εξαγωγές μειώθηκαν κατά 1,6% τον Δεκέμβριο, ενώ πτώση 1,6% κατέγραψαν οι Εισαγωγές, περιορίζοντας το Εμπορικό Πλεόνασμα στα 18,8 δισ. ευρώ. Αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν πως οι Εξαγωγές θα αυξάνονταν κατά 0,5% και οι Εισαγωγές θα μειώνονταν κατά 0,5%.

"Δεν ανησυχώ για την Deutsche Bank", δήλωσε στην τηλεόραση του Bloomberg ο Γερμανός Υπουργός Οικονομικών Βόλφγκανγκ Σόιμπλε. Nωρίτερα ο CEO της Γερμανικής Τράπεζας Τζον Κράιαν ανέφερε σε επιστολή του προς του εργαζόμενους ότι η Deutsche Bank είναι απολύτως ασφαλής, με ισχυρή κεφαλαιακή θέση.

Νέα κέρδη καταγράφουν τα ασφαλή Κρατικά ομόλογα, με την απόδοση του Ιαπωνικού δεκαετούς να υποχωρεί για πρώτη φορά κάτω από το μηδέν. Η απόδοση του Αμερικανικού 10ετούς τίτλου διολίσθησε σε χαμηλό ενός έτους και οι αποδόσεις των Γερμανικών ομολόγων έπεσαν σε νέα ιστορικά χαμηλά. Με βάση στοιχεία που επικαλείται το Bloomberg, τα ομόλογα με αρνητικά επιτόκια έχουν ξεπεράσει, Παγκοσμίως, τα $7 τρισ.

Η μέση απόδοση στον δείκτη "World Sovereign Bond Index" της BofA βρίσκεται στο 1,29%. Είναι το χαμηλότερο με βάση στοιχεία από το 2005.

"Η Ευρωπαϊκή Κεντρική Τράπεζα θα προχωρήσει σε μια επιθετική χαλάρωση της νομισματικής πολιτικής, μειώνοντας το ήδη αρνητικό επιτόκιο καταθέσεων κατά 40 μονάδες βάσης επιπλέον στο -0,7%", προβλέπει η JP Morgan. Ο διεθνής οίκος αναμένει, επίσης, ότι η ΕΚΤ θα επεκτείνει το πρόγραμμα ποσοτικής χαλάρωσης ως το τέλος του 2017.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα της σημερινής συνεδρίασης, ασφαλώς και η Τραπεζική αντίδραση από τα χαμηλά ημέρας, έστω και αν αυτή "προδόθηκε" από την διαδικασία των τελικών δημοπρασιών, δίνει πρόσθετο ενδιαφέρον για την αυριανή συνεδρίαση που θα κληθεί να δείξει αν η αναπήδηση από το ενδοσυνεδριακό χαμηλό ήταν απλά για να "γεμίσουν" οι τιμές με εντολές αγορών, ή θα επιβεβαιωθεί η εκτίμηση των ριψοκίνδυνων για αντίδραση του FTSE25, προς τις 121 μονάδες και βλέπουμε.

Ασφαλώς και υπάρχει και η πιο απαισιόδοξη σχολή σκέψης, η οποία έχει κάθε λόγο περαιτέρω απαισιόδοξων εκτιμήσεων, καθώς παίρνει "τροφή" από τα συνεχιζόμενο mini "sell off" και αυτή εκτιμά πως αν διασπαστεί καθοδικά το κάτω άκρο της ζώνης 470 - 450 τότε δεν μπορεί να αποκλειστεί υποχώρηση προς το ψυχολογικό όριο των 300 μονάδων, με ενδιάμεση στήριξη τις 370 και 340 μονάδες.

"Προφανώς η Αγορά του Χ.Α. εντάσσεται και επηρεάζεται από την πορεία και τις εξελίξεις του Διεθνούς Χρηματοπιστωτικού περιβάλλοντος, η συνεχιζόμενη όμως καθοδική πορεία των Ελληνικών χρηματιστηριακών δεικτών δεν μπορεί να δικαιολογηθεί αποκλειστικά από την πορεία των αντίστοιχων Ευρωπαϊκών και Λοιπών Διεθνών Χρηματιστηρίων.

Η Αγορά μας άλλωστε δεν χαρακτηρίζεται μόνο από συνεχιζόμενη πτώση των τιμών, η οποία λαμβάνει ενίοτε και χαρακτήρα ακραίων επενδυτικών συμπεριφορών, αλλά και από συνεχή συρρίκνωση του επενδυτικού ενδιαφέροντος, καθόσον τόσο ο ημερήσιος τζίρος όσο και ο αριθμός των συμμετεχόντων επενδυτών παρουσιάζει συνεχή μείωση. Είναι γενικώς αποδεκτό ότι η πορεία των τιμών στο Χρηματιστήριου αντικατοπτρίζει τις εκτιμήσεις για την εξέλιξη των μεγεθών της Οικονομίας. Είναι επίσης αποδεκτό ότι ιδιαίτερα τα τελευταία χρόνια, η Κεφαλαιαγορά επηρεάζεται -θετικά ή αρνητικά- από την εξέλιξη των διαπραγματεύσεων με τους Πιστωτές μας όσον αφορά στην υλοποίηση των δημοσιονομικών στόχων.

Η αβεβαιότητα που επανήλθε για μία ακόμα φορά τα τελευταία χρόνια, σχετικά με το περιεχόμενο και τον χρόνο ολοκλήρωσης της πρώτης αξιολόγησης, έχει συμβάλει ουσιαστικά στην αρνητική πορεία της Χρηματιστηριακής Αγοράς" αναφέρει ο ΣΜΕΧΑ.

Επιστρέφοντας στα της σημερινής συνεδρίασης, ο τζίρος παρέμεινε σε σταθερά αξιόλογα επίπεδα και διαμορφώθηκε στα 96,2 εκατ. από τα οποία τα 10,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΚΥΠΡ, ΑΛΦΑ, ΟΠΑΠ). Alpha Bank, Eurobank, ΟΠΑΠ, Κύπρου, ΟΤΕ και Εθνική, "απασχόλησαν" το 82% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Alpha Bank, ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ και ΟΠΑΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε ο τίτλος της Alpha Bank.

Χαμηλότερα του 25αρη, εξαιρετικά αρνητικές εντυπώσεις δημιούργησε το σημερινό -5,24% για τα Πλ. Κρήτης και μάλιστα με τον ελάχιστο όγκο συναλλαγών των 500 τεμ. Πρόκειται για σημαντική αρνητική έκπληξη και αφορά μετοχή με ιδιαίτερες "αμυντικές ικανότητες", εν μέσω εκτιμήσεων αναλυτών για τουλάχιστον ικανοποιητικά αποτελέσματα παρελθούσας χρήσης, ενώ ο τίτλος ενσωματώνει και το δικαίωμα συμμετοχής στην διανομή δωρεάν μετοχών, σε αναλογία 1ν/2π.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή, η τελική εικόνα με 34 ανοδικές μετοχές, έναντι 75 πτωτικών, ενώ 16 τίτλοι ολοκλήρωσαν την συνεδρίαση με ημερήσιες απώλειες μεγαλύτερες του 8%.

---ΧΠΑ

Πτωτικών συνεδριάσεων συνέχεια, που συνοδεύτηκε με νέα αύξηση των συναλλαγών, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (89.878 συμβόλαια).

Στα 13.669 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 10.533, 7.832 για τον Φεβρουάριο και 2.701 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 118,75) κινήθηκε μεταξύ 112,5 και 122 μονάδων και γύρισε σε premium 1,60%, σύμφωνα με την τιμή εκκαθάρισης.

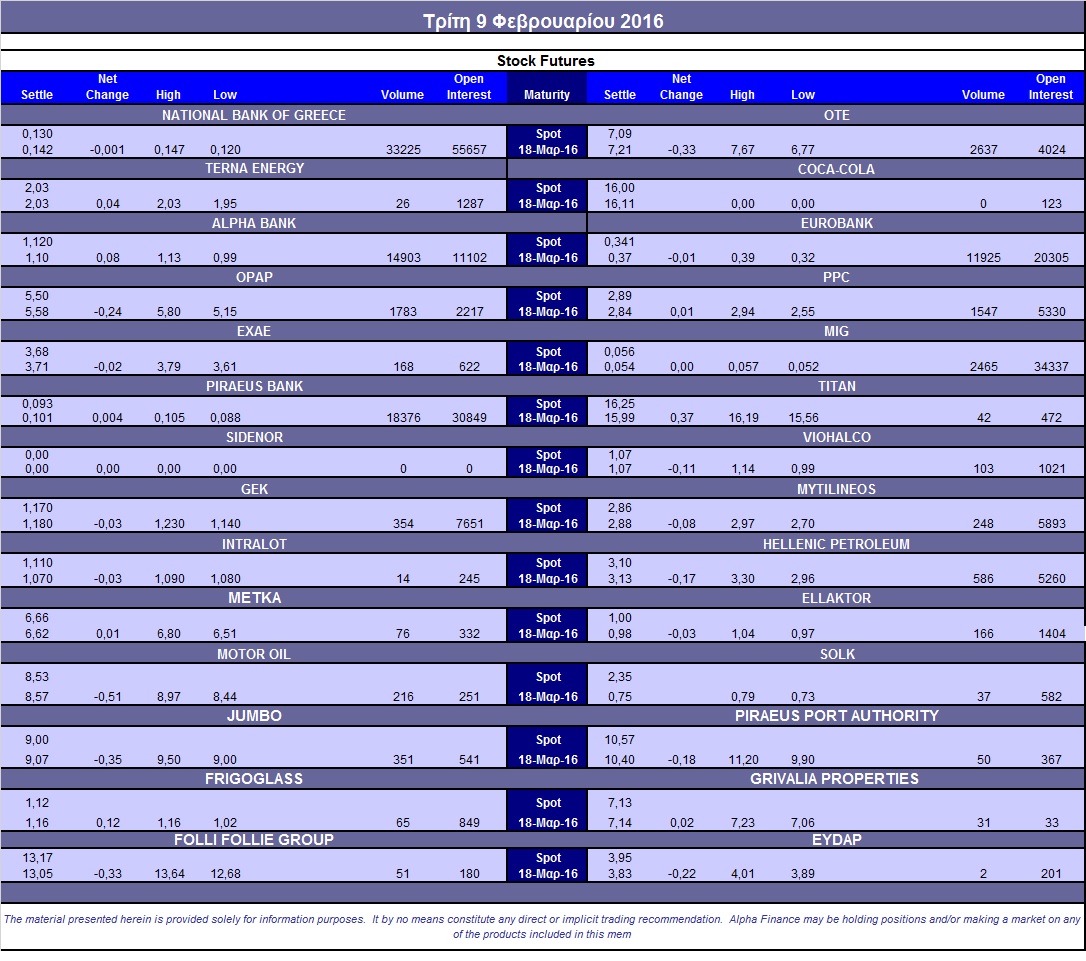

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (67.600 Alpha Bank, 7.590 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.783), ΔΕΗ (1.547), Alpha Bank (15.253), Eurobank (11.925), Πειραιώς (18.376), Εθνική (33.225), MIG (2.465), Μυτιληναίο (248), ΟΤΕ (2.637), ΕΧΑΕ (248), Ελ. Πετρέλαια (586), ΓΕΚ (354), Ελλάκτωρα (166), Jumbo (351), Motor Oil (216), Viohalco (103).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 47%, ενώ ο όγκος συναλλαγών ήταν στα 401 δικαιώματα (353 αγοράς και 48 πώλησης).

Έκλεισαν "short" θέσεις στον ΟΠΑΠ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.593.521 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (5.361.322 τεμ.) και Eurobank (2.640.734 τεμ.).

Πηγή: Alpha Finance