Μόνο οι χαμηλές συναλλαγές παρέμειναν σταθερές στο εγχώριο χρηματιστηριακό ταμπλώ, όμως η σημερινή, τελευταία συνεδρίαση της εβδομάδας, επιφύλασσε αρκετές διαφοροποιήσεις, σε σχέση με τις αμέσως προηγούμενες, οι οποίες έγιναν περισσότερο αισθητές μετά τις 14.00, όταν και ολοκληρώθηκαν οι διαδικασίες για την λήξη των συμβολαίων Νοεμβρίου (βλ. διάγραμμα ΓΔ).

Ξεκινώντας από το Τραπεζικό ταμπλό, ο κλαδικός δείκτης των Τραπεζών (-17,19%) κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχώρησε μέχρι τις 91,75 μονάδες (-20,36%), για να ολοκληρώσει την συνεδρίαση σε ένα ακόμα ιστορικό χαμηλό.

Σε αντίθεση με τον Τραπεζικό δείκτη, σαφώς διαφορετική ήταν η εικόνα στις επιμέρους Δεικτοβαρείς Τραπεζικές μετοχές, με τις Alpha Bank (0%) και Eurobank (+6,25%) να δοκιμάζουν και το θετικό πρόσημο, παρά το έντονα αρνητικό ξεκίνημα.

Ο τίτλος της Alpha Bank κινήθηκε μεταξύ 0,054 (-5,26%) και 0,061 ευρώ (+7,02%) και της Eurobank μεταξύ 0,014 (-12,50%) και 0,017 ευρώ (+6,25%). Και για τους δύο παραπάνω τίτλους, παρά τις σημερινές "δοκιμαστικές πτήσεις" η Αγορά δεν άφησε κάποιο "εχέγγυο", ότι έχει ολοκληρωθεί η "ταλαιπωρία" των αποτιμήσεων!

"Μονομπλόκ" η κίνηση της Εθνικής (-30%), ο τίτλος της οποίας από το ξεκίνημα της συνεδρίασης "κάρφωσε" στα 0,224 ευρώ (-30%) και εκεί πραγματοποίησε όλες τις συναλλαγές του, μέχρι τέλους.

Με συνεχή πτωτικά "κλειδώματα" η Πειραιώς, γρήγορα "αγκυροβόλησε" στα 0,015 ευρώ (-28,57%), όπου και ολοκλήρωσε την συνεδρίαση.

Εθνική και Πειραιώς έκλεισαν σε νέα ιστορικά χαμηλά, αφήνοντας αρνητικότατες παρακαταθήκες και για τις πρώτες συνεδριάσεις της νέας εβδομάδας.

Η επόμενη σημαντική αλλαγή, από την σημερινή συνεδρίαση, ήλθε από τον υπόλοιπο, μη Τραπεζικό, 25αρη, όπου η συντριπτική πλειονότητα των τίτλων κινήθηκε στο "κόκκινο", κάτι που είχε σαν αποτέλεσμα τόσο ο Γενικός Δείκτης, όσο και ο FTSE25, να μην βρουν επαφή με το θετικό πρόσημο.

Μάλιστα τα πράγματα θα ήταν σαφώς χειρότερα για τους βασικούς δείκτες του Χ.Α., αν δεν υπήρχαν οι βοήθειες από ΕΕΕ (+0,87%) και Jumbo (+1,71%), συνεπικουρούμενες από Ελλάκτωρα (+0,57%) και Τέρνα Ενεργειακή (+0,36%).

Σύμφωνα με εγχώριους παράγοντες της Αγοράς, τρεις ήταν οι βασικοί λόγοι αλλαγής κλίματος και διαθέσεων, για τα μη Τραπεζικά blue chips.

Πρώτον οι κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών, δεύτερον η προσπάθεια ανεύρεσης ρευστότητας από πολλούς ενεργούς παίκτες και όχι μόνο, που επιθυμούν να συμμετάσχουν στην Α.Μ.Κ. της Εθνικής και τρίτον ότι η Αγορά "μυρίζει" επιστροφή του πολιτικού κινδύνου, μετά την απώλεια δύο βουλευτών, κατά την χθεσινή ψηφοφορία του πρώτου πακέτου προαπαιτούμενων και ενώ αρκετοί από την Αγορά θα περιμένουν και τον πιθανό βραδινό "χρησμό" της Moody'ς για την Ελληνική Οικονομία.

Από την άλλη, κατατέθηκε στη Βουλή από τον Υπουργό Οικονομικών κ. Ευκλείδη Τσακαλώτο ο προϋπολογισμός του Κράτους για το έτος 2016 με νέα μέτρα ύψους 3,9 δισ. ευρώ. Όπως ανακοίνωσε ο Πρόεδρος του Σώματος κ. Νίκος Βούτσης, η επεξεργασία του προϋπολογισμού στις συναρμόδιες επιτροπές του Κοινοβουλίου θα ξεκινήσει την Τετάρτη 25 Νοεμβρίου και θα υπάρξουν τέσσερις συνεδριάσεις. Την Τρίτη 1η Δεκεμβρίου εισάγεται στην Ολομέλεια και η διαδικασία θα ολοκληρωθεί το Σάββατο 5/12, με την ψήφισή του, πράγμα που σημαίνει ότι η παρούσα Κυβέρνηση έχει πολλούς, ακόμα "κάβους" να περάσει, με κυριότερο το Ασφαλιστικό και έχοντας σχεδόν οριακή πλειοψηφία μόλις δύο βουλευτών.

Οι διαρροές των δύο βουλευτών του Κυβερνητικού συνασπισμού αποτυπώθηκαν με αρκετά εμφατικό τρόπο, στην σημερινή συνεδρίαση της Αγοράς ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων να αναρριχώνται σε σημαντικά υψηλότερα επίπεδα: (3ετες 6,33%, 5ετες 5,58% και 10ετες 6,97%).

Από εκεί και πέρα, συνεχίστηκαν οι Τραπεζικές ανακοινώσεις που διατήρησαν τους έντονους προβληματισμούς και τις διαθέσεις ρευστοποιήσεων, στο Τραπεζικό ταμπλό, επιβεβαιώνοντας τους φόβους - εκτιμήσεις, ότι οι Τραπεζικές Α.Μ.Κ. θα ολοκληρωθούν στα απόλυτα χαμηλά επίπεδα.

Με υποβολή προσφορών συνολικού ύψους 475 εκατ. ευρώ στα 2 σεντς, ή 0,30 ευρώ ανά νέα μετοχή μετά το reverse split (σε αναλογία 15 παλαιές μετοχές προς 1 νέα Μετοχή) ολοκληρώθηκε η ιδιωτική τοποθέτηση που διενήργησε η Εθνική Τρ. σε επιλέξιμους Θεσμικούς και άλλους Επενδυτές και ο στόχος τώρα είναι να αντλήσει από τη δημόσια προσφορά στην Ελλάδα 300 εκατ. ευρώ ώστε μαζί με το αποτέλεσμα της προαιρετικής να καλύψει τις ανάγκες του βασικού σεναρίου. Εδώ αξίζει υπενθύμισης ότι ο αρχικός σχεδιασμός αναφερόταν σε δημόσια προσφορά 160 εκατ. στην Ελλάδα, με ότι αυτό μπορεί να συνεπάγεται.

Από την άλλη, έκλεισε, σύμφωνα με πληροφορίες και το βιβλίο προσφορών της Τρ. Πειραιώς, στο πλαίσιο της αύξησης κεφαλαίου για την κάλυψη των κεφαλαιακών της αναγκών. Όπως ανέφεραν οι ίδιες πηγές, το ζητούμενο ποσό του 1,34 δισ. ευρώ καλύφθηκε ενώ η τιμή διάθεσης, σύμφωνα πάντα με τις ίδιες πληροφορίες, διαμορφώνεται στο 0,003 ευρώ.

Με τα παραπάνω δεδομένα, αρκετοί από τους εγχώριους αναλυτές εκτιμούν ότι από την ερχόμενη εβδομάδα η Χρηματιστηριακή Αγορά θα τιμολογήσει με μεγαλύτερη ηρεμία (;) τις τελευταίες εξελίξεις και θα κληθεί να λειτουργήσει σε ένα εξαιρετικά κακό πολιτικό και οικονομικό περιβάλλον.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε, διέκοψε το πτωτικό σερί των προηγούμενων τριών εβδομάδων, δίνοντας στον Γενικό Δείκτη κέρδη 0,95%. Η συνολική κεφαλαιοποίησης του Χ.Α. ενισχύθηκε κατά 70 εκατ. ευρώ, ενώ η μέση ημερήσια μικτή αξία συναλλαγών παρέμεινε, σχεδόν, αμετάβλητη και διαμορφώθηκε στα 42,1 εκατ.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Αντίθετα με τον Γενικό Δείκτη, ο κλαδικός δείκτης των Τραπεζών ολοκλήρωσε την εβδομάδα με απώλειες 38,47%.

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 20,25%, ο Τραπεζικός απώλειες 90,08% και η συνολική κεφαλαιοποίηση του Χ.Α. 37,8 δισ ευρώ.

Ακόμα εφιαλτικότερες είναι οι αποδόσεις των επιμέρους Δεικτοβαρών, Τραπεζικών τίτλων, από τις 31/12/2014, παρά το γεγονός ότι η υποχώρηση των τιμών είχε ξεκινήσει αρκετά νωρίτερα.

Έτσι, από την αρχή του χρόνου ο τίτλος της Alpha Bank σημειώνει απώλειες 87,82%, της Εθνικής απώλειες 84,76%, της Eurobank απώλειες 90,91% και της Πειραιώς απώλειες 98,4%!

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

"Η μετοχική 'λεηλασία', που έχει επέλθει στις συστημικές τράπεζες έχει προκαλέσει άσχημο ψυχολογικό αντίκτυπο σε όλο το ταμπλώ δημιουργώντας βίαιες αναδιαρθρώσεις χαρτοφυλακίων" επισημαίνει ο Απόστολος Μάνθος.

Ειδικότερα ο Γενικός Δείκτης παρά την ισχνή πλέον συμμετοχή των Τραπεζών, μόλις 3,73% στη βαρύτητά του, έχει γείρει καθοδικά θέλοντας να επανεκτιμήσει την περιοχή στήριξης των 660 με 650 μονάδων. Πιθανή καθοδική διάσπαση των 650 μονάδων θα δώσει χώρο πτωτικής ανάπτυξης προς το διαγραμματικό όριο των 638 μονάδων.

Αντιθέτως η σθεναρή αντίσταση στο βαθύ "κόκκινο" των Τραπεζών, πέριξ των 655 μονάδων, μπορεί να σπρώξει εκ νέου τον Δείκτη προς τη σημαντική περιοχή αντίστασης των 683 με 690 μονάδων. Ανοδικό σενάριο το οποίο κρίνεται βραχυχρόνια ως εφικτό μετά και την πιθανή έγκριση από το EuroWorking Group της εκταμίευσης της δόσης των 2 δισ ευρώ και την αποδέσμευση των 10 δισ ευρώ για την ανακεφαλαιοποίηση των Τραπεζών.

Επίσης ο δείκτης της υψηλής κεφαλαιοποίησης ο οποίος στην ουσία "κρατιέται" από τους τρεις τίτλους: 3E, ΟΤΕ και ΟΠΑΠ καθώς ελέγχουν το 52,5% της βαρύτητας, "ασθμαίνει" γύρω από τις 200 μονάδες προσπαθώντας να ανεξαρτητοποιηθεί από το "ξεπούλημα" των Τραπεζικών μετοχών.

Οι ζώνες κλειδιά για την περαιτέρω βραχυχρόνια πορεία είναι για μεν τους "Buyers" οι 207 με 211 μονάδες και για δε τους "sellers" οι 190 με 185 μονάδες.

"Εδώ η οποιαδήποτε βραχυχρόνια ανοδική ανάταση θα αντιμετωπιστεί με ιδιαίτερο σκεπτικισμό, καθώς η αναμενόμενη είσοδος των νέων μετοχών των Τραπεζών, θα επιφέρει, πρόσκαιρα, έντονες καθοδικές εκπλήξεις" εκτιμά ο υπεύθυνος τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΠΕΥ.

-Μάνος Χατζηδάκης

"Σοκ και δέος προκαλούν οι τιμές στις οποίες έκλεισαν, τελικά, τα βιβλία προσφορών των τεσσάρων συστημικών Τραπεζών" τονίζει με έμφαση ο Μάνος Χατζηδάκης.

Η συγκέντρωση των απαιτούμενων κεφαλαίων έγινε σε τιμές οι οποίες δεν αντανακλούν ούτε καν την αξία της "φήμης και πελατείας". Ο αντίλογος έχει μια σημαντική επισήμανση η οποία ίσως να εξηγεί αυτό το οποίο συνέβη το Νοέμβριο στον Τραπεζικό κλάδο: "Δεν μπορεί να υποχρεώνονται σε εθελοντική ανταλλαγή οι ομολογιούχοι πρώτης διαβάθμισης (senior) με μετοχές και το κοινό μετοχικό κεφάλαιο να μην απομειώνεται πλήρως". Ο ιστορικός του μέλλοντος θα κληθεί να δώσει απαντήσεις στις αιτίες και τα γεγονότα που έφεραν τις κεφαλαιοποιήσεις των πλήρως ανακεφαλαιοποιημένων τραπεζών από τα 34 δισ ευρώ πέρυσι τον Ιούνιο, να αποτιμώνται μόλις 747 εκατ. ευρώ σε λιγότερο από 17 μήνες (!)

Πως από τα επιτυχημένα "stress tests" του περυσινού Οκτωβρίου και τον μηδενικό ELA, οι Τράπεζες βρέθηκαν εκτεθειμένες πέρα από τα όρια τους τόσο σε κεφαλαιακό όσο και σε χρηματοδοτικό επίπεδο;

Επειδή το Χρηματιστήριο κοιτάζει πάντα μπροστά και η ζωή συνεχίζεται, η πίεση στις Τραπεζικές μετοχές δεν αναμένεται να εκτονωθεί γρήγορα. Οι δύο Τράπεζες που θα υποστούν και την μεγαλύτερη απομείωση στους υφιστάμενους μετόχους τους, έχουν ακόμα δρόμο ώστε να θεωρηθούν επενδυτικά ελκυστικές.

Η έκδοση των νέων τίτλων για την Εθνική Τράπεζα και την Τράπεζα Πειραιώς γίνεται σε τιμές υψηλότερες από την λογιστική αξία των κεφαλαίων τους μετά την αύξηση, όταν για τις δύο άλλες Τράπεζες η σχέση αυτή κυμαίνεται μεταξύ 0,4x και 0,49x. Επιπλέον, είναι πολύ πιθανό οι (πρώην) ομολογιούχοι να θελήσουν να κλείσουν την θέση τους μετά την είσοδο προς διαπραγμάτευση των μετοχών που προέκυψαν από την ανταλλαγή. Η φιλοσοφία διαχείρισης και η ποιοτική διαφορά ενός αξιόγραφου σταθερής απόδοσης με μια μετοχή που χαρακτηρίζεται από υψηλό beta ενισχύει το ενδεχόμενο αύξησης των πωλησιακών πιέσεων όσο οι τιμές θα διακυμαίνονται υψηλότερα από την τιμή της προσφοράς.

Τέλος, οι πιθανές εκροές από την αναδιάρθρωση του MSCI, λειτουργούν ανασταλτικά στο να βγουν αμέσως εντολές αγορών αν και υπάρχει ακόμα λίγος χρόνος για αναίρεση της αρχικής απόφασης.

Πέρα από τις Τράπεζες το ενδιαφέρον της Αγοράς μετατοπίστηκε, μερικώς, στα αποτελέσματα του εννεαμήνου, καθώς πυκνώνουν οι ανακοινώσεις από τις εισηγμένες εταιρείες, όσο κινούμαστε προς την λήξη της προθεσμίας ανακοινώσεων.

Οι εταιρείες του Εμποροβιομηχανικού τομέα έδειξαν αντοχή στα έως τώρα αποτελέσματα του τρίτου τριμήνου, με αιχμή τα μεγέθη του Κλάδου Διύλισης που αντιπροσωπεύουν μέχρι στιγμής πάνω από το 50% της συνολικής κερδοφορίας των εισηγμένων.

Καλή εικόνα είχαν και εταιρείες με έκθεση στην τουριστική ζήτηση, ή το κόστος λειτουργίας τους περιείχε τις θετικές επιδράσεις από την μείωση της τιμής των καυσίμων. Ακόμα θετικές αναγνώσεις και ικανοποιητικά αποτελέσματα είχαν και διάφοροι υποκλάδοι της Λιανικής (Σαράντης, Jumbo, Κλάδος αυτοκινήτων, Εμπορικά κέντρα), ή επιμέρους εταιρείες που κατάφεραν να αποσπάσουν μερίδια Αγορών και να βελτιώσουν την εικόνα της κερδοφορίας τους. Η εικόνα της ανακοινωμένης κερδοφορίας εξηγεί ενδεχομένως την διαφοροποίηση και στο ταμπλό πολλών Δεικτοβαρών μετοχών κατά την διάρκεια της εβδομάδας.

Τεχνικά ο Γενικός Δείκτης έβγαλε μια αντίδραση 2 ½ ημερών από τα χαμηλά των 641 μονάδων, η οποία έδωσε και τον αέρα του ανοδικού κλεισίματος στην εβδομάδα μετά από τρεις συνεχόμενες πτωτικές. Τα δεδομένα δεν άλλαξαν ωστόσο και η τάση εξακολουθεί να δείχνει προς χαμηλότερα επίπεδα, αφού η αντίδραση έκανε μόνο το "ελάχιστο αναγκαίο" μετά από την γρήγορη υποχώρηση από τις 726 μονάδες.

Οι κινητοί μέσοι βρίσκονται αισθητά υψηλότερα (680 – 690 μονάδες) ενώ οι ταλαντωτές πήραν ανάσα από τα όρια της υπερπουλημένης ζώνης τιμών. Δύσκολα θα αποφύγει μια διάσπαση των 640 μονάδων ο Γενικός Δείκτης στις επόμενες ημέρες. Επόμενη ζώνη στήριξης οι 615 μονάδες, ίσως το τελευταίο "οχυρό" πριν από τα χειρότερα, η πιο κρίσιμη περιοχή της χρονιάς καθώς το διάγραμμα θα βρεθεί πλέον αντιμέτωπο με το ενδεχόμενο καταγραφής νέων χαμηλών για το 2015.

Όλα τα βλέμματα παραμένουν στις Τράπεζες. Η μόνη εκκρεμότητα από πλευράς προσφορών είναι η Εθνική Τράπεζα, η οποία θα κάνει δημόσια εγγραφή για την αγορά μετοχών απευθυνόμενη σε Έλληνες Ιδιώτες στο τέλος Νοεμβρίου. Η ερχόμενη εβδομάδα θα είναι η εβδομάδα των reverse split.

Αυτό σημαίνει ότι οι τράπεζες – με εξαίρεση ίσως την Εθνική Τράπεζα - θα σταματήσουν να διαπραγματεύονται για τρεις μέρες με μόνη βεβαιότητα μέχρι στιγμής την περίπτωση της Eurobank, η οποία στο χρονοδιάγραμμα που έδωσε στην δημοσιότητα έχει ορίσει σαν αρχική ημερομηνία παύσης της διαπραγμάτευσης των μετοχών την Πέμπτη 26 Νοεμβρίου.

Οι ανακοινώσεις αποτελεσμάτων πυκνώνουν την ερχόμενη εβδομάδα ξεκινώντας την Δευτέρα (23/11) με ΕΧΑΕ, Jumbo και Τράπεζα Κύπρου. Την Τρίτη το απόγευμα θα ακολουθήσουν οι Φουρλής, ΟΠΑΠ, το πρωί της Τετάρτης θα ανακοινώσουν Μυτιληναίος και ΜΕΤΚΑ ενώ το απόγευμα της ίδια ημέρας η Σωληνουργία Κορίνθου. Το πρωί της Πέμπτης ανακοινώνει η ΔΕΗ, το απόγευμα ανακοινώνουν Aegean, ΕΛΒΑΛ και Folli Follie Group ενώ η εβδομάδα των αποτελεσμάτων κλείνει με την ΕΥΔΑΠ την ερχόμενη Παρασκευή. Επισημαίνεται ότι ο MSCI θα προβεί σε ανακοίνωση για το αν θα διατηρήσει τελικά την Eurobank και την Πειραιώς στην σύνθεση του MSCI Global Index το βράδυ της Τρίτης 24 Νοεμβρίου.

"Την Παρασκευή, τέλος, θα ανακοινωθούν οι διορθωμένες εκτιμήσεις από την Ελληνική Στατιστική Αρχή για το πώς κινήθηκε η Ελληνική Οικονομία κατά το τρίτο τρίμηνο" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές αναλύσεις

Με απόλυτη επικράτηση του θετικού προσήμου, ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας για τις μεγάλες Ασιατικές Αγορές, με τον Hang Seng (+1,13%) να σημειώνει τα μεγαλύτερα κέρδη.

Επιφυλακτική άνοδος στην Ευρώπη, ενώ με θετικές διαθέσεις ξεκίνησε η συνεδρίαση στο NYSE και τους διεθνείς αναλυτές να εκτιμούν πως η επενδυτική κοινότητα δείχνει να έχει αποδεχθεί την προοπτική αργής αύξησης των Αμερικανικών επιτοκίων.

Ξεκινώντας από την Ευρώπη, "η μέτρια οικονομική άνοδος της Γερμανίας πιθανότατα θα συνεχιστεί παρά τα αυξανόμενα ρίσκα που συνδέονται με την επιβράδυνση στις Αναδυόμενες Αγορές, καθώς η εύρωστη Ιδιωτική κατανάλωση παραμένει βασικός παράγοντας ανάπτυξης", αναφέρει στη μηνιαία έκθεσή του το Γερμανικό υπουργείο Οικονομικών. Σύμφωνα με την έκθεση, οι προοπτικές ανάπτυξης για τους Εξαγωγείς σε Αναδυόμενες Αγορές είναι περιορισμένες, όμως η ισχυρότερη ζήτηση από τις ΗΠΑ και την Ευρωζώνη λειτουργεί αντισταθμιστικά.

Σημειώνεται πως η Γερμανική Κυβέρνηση εκτιμά πως η Ιδιωτική κατανάλωση και οι υψηλότερες Κρατικές δαπάνες για τους πρόσφυγες, θα οδηγήσουν σε οικονομική ανάπτυξη 1,7% φέτος και 1,8% του χρόνου.

"Στη συνεδρίαση του διοικητικού συμβουλίου της ΕΚΤ τον Δεκέμβριο, η Τράπεζα θα αξιολογήσει ενδελεχώς το πόσο ισχυροί και επίμονοι είναι οι παράγοντες που επιβραδύνουν την επιστροφή του πληθωρισμού προς το 2%", δήλωσε ο Πρόεδρος της ΕΚΤ, Μάριο Ντράγκι, μιλώντας στο "Euro Finance Week" που πραγματοποιείται στη Φρανκφούρτη. "Αν αποφασίσουμε πως η τρέχουσα τροχιά της πολιτικής μας δεν επαρκεί για να επιτευχθεί ο στόχος, θα κάνουμε αυτό που πρέπει για να αυξήσουμε τον πληθωρισμό όσο πιο γρήγορα γίνεται", είπε.

Η καταναλωτική εμπιστοσύνη στην Ευρωζώνη αυξήθηκε περισσότερο από ότι αναμενόταν τον Νοέμβριο. Η μέτρηση της Κομισιόν για την καταναλωτική εμπιστοσύνη ήταν -6.0 μονάδες, από -7.6 μονάδες τον Οκτώβριο. Για την Ευρωπαϊκή Ένωση, συνολικά, η καταναλωτική εμπιστοσύνη αυξήθηκε 1,3 μονάδες τον Νοέμβριο, στο -4,4.

Στην "άλλη πλευρά του Ατλαντικού" "ο πληθωρισμός στις ΗΠΑ θα επιστρέψει γρήγορα στον στόχο που έχει θέσει η Κεντρική Τράπεζα", δήλωσε ο αξιωματούχος της Fed, James Bullard, υποστηρίζοντας πως αν η τιμή του πετρελαίου σταθεροποιηθεί στα σημερινά επίπεδα και οι τιμές των υπόλοιπων αγαθών συνεχίσουν να αυξάνονται με τον φετινό ρυθμό, ο πληθωρισμός θα σκαρφαλώσει πάνω από το 2% ως το τέλος του 2016.

Όσον αφορά τα ρίσκα για την Αμερικάνικη Οικονομία από μια "απότομη προσγείωση" της Κίνας, ο κ. Bullard επισήμανε ότι οι ανησυχίες για το ενδεχόμενο αυτό υποχώρησαν μετά τα στοιχεία που έδειξαν ότι η Κινεζική Οικονομία αναπτύχθηκε με 6,8% το τρίτο τρίμηνο.

Η Fed θα πραγματοποιήσει την επόμενη συνεδρίαση στις 15 με 16 Δεκεμβρίου και σύμφωνα με τα πρακτικά της συνεδρίασης του Οκτωβρίου που δημοσιεύτηκαν την Τετάρτη η πλειοψηφία των μελών της Κεντρικής Τράπεζας τάσσονται υπέρ μιας αύξησης των επιτοκίων.

"Η πίεση στις τιμές των Εμπορευμάτων πιθανότατα θα παραμείνει για τους επόμενους 12 μήνες", εκτιμά η Goldman Sachs.

Η Επενδυτική Τράπεζα διατηρεί την πρόβλεψή της για το Αμερικανικό αργό WTI στα $45 το βαρέλι, καθώς και για το αργό Brent στα $50 το βαρέλι, για το 2016 λόγω της υπερπροσφοράς. Ταυτόχρονα, προβλέπει πως ο χρυσός θα παραμείνει στα $1.100 η ουγγιά για τους επόμενους τρεις μήνες, $1.050 τους επόμενους έξι μήνες και $1.000 για τους επόμενους 12 μήνες.

Προβλέπει, επιπλέον, μια πτώση του χαλκού στα $4.800 ανά τόνο μέχρι το τέλος του 2015 και στα $4.500 ανά τόνο μέχρι το τέλος του 2016. Οι τιμές του σιδηρομεταλλεύματος αναμένει πως θα μειωθούν σε $44 ανά τόνο τον επόμενο χρόνο και $40 ανά τόνο το 2017, από περίπου 46 δολάρια που στοιχίζει τώρα.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, "το EuroWorking Group θα συζητήσει σήμερα εάν θα εκταμιευτεί η επόμενη δόση του δανείου προς την Ελλάδα, μετά τη θετική σύσταση των θεσμών, αλλά η τελική απόφαση αναμένεται να ληφθεί τη Δευτέρα", τόνισαν αξιωματούχοι στο Reuters.

Όμως αν και η έκθεση αξιολόγησης από την Κομισιόν είναι θετική, Αξιωματούχοι της Ευρωζώνης σημείωσαν ότι αναφέρει πως μια μεταρρύθμιση εκκρεμεί ενώ τρεις ακόμη χρειάζονται περαιτέρω εξειδίκευση. Πιθανή μια τηλεδιάσκεψη του EWG την Κυριακή.

Ζημίες 5 εκατ. ευρώ θα καταγράψει η Fourlis στο εννεάμηνο του 2015, εκτιμά η IBG σε έκθεση στην οποία διατηρεί την τιμή-στόχο των 4,8 ευρώ και τη σύσταση "Buy" για τη μετοχή της εισηγμένης. Τα συγκρίσιμα EBITDA προβλέπεται να ανέλθουν στα 16,4 εκατ., αυξημένα κατά 10,4% σε σχέση με την αντίστοιχη περσινή περίοδο.

Όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 656,18 μονάδες (-2,13%). Στις 17.00 βρέθηκε στις 658,7 (-1,75%) και μέσω των τελικών δημοπρασιών έκλεισε στις 658,84 μονάδες με απώλειες 1,73%).

Ο τζίρος, ο χαμηλότερος των τελευταίων εννέα συνεδριάσεων περιορίστηκε στα 29,7 εκατ. από τα οποία τα 1,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΜΠΕΛΑ, ΟΤΕ), ενώ ΟΠΑΠ και ΟΤΕ απέσπασαν το 38% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΤΕ, ΠΕΙΡ, ΑΡΑΙΓ, ΔΕΗ, ΜΕΤΚ, ΕΧΑΕ, ΟΤΕ και ΤΙΤΚ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Eurobank και ΟΤΕ και στο χαμηλό ημέρας οι Εθνική, Πειραιώς, ΔΕΗ και Μέτκα.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή η τελική εικόνα με 33 ανοδικές μετοχές, έναντι 55 πτωτικών, ενώ 10 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό απωλειών.

Χαμηλότερα του 25αρη, η Σωλ. Κορίνθου (+7,62%) ανακοίνωσε την ανάθεση από το Διαδριατικό Αγωγό Φυσικού Αερίου (TAP AG) της σύμβασης προμήθειας σωλήνων μεγάλης διαμέτρου, μήκους περίπου 495 χλμ., για το χερσαίο τμήμα του αγωγού στην Ελλάδα.

Η σύμβαση αφορά συνολικά σε περίπου 270.000 τόνους χαλυβδοσωλήνων, διαμέτρου 48'', και απονεμήθηκε στη Σωληνουργεία Κορίνθου, σε συνεργασία με την Ιαπωνική Marubeni-Itochu Steel, έναν εκ των μεγαλύτερων προμηθευτών χάλυβα Παγκοσμίως, κατόπιν σχετικού διεθνούς διαγωνισμού και αυστηρής διαδικασίας επιλογής. Οι παραδόσεις των σωλήνων αναμένεται να ξεκινήσουν εντός του 2016 και να ολοκληρωθούν το 2017.

Το διάγραμμα της ΣΩΛΚ από την αρχή του έτους

Παρά την αξιοπρόσεκτη είδηση, η προσφορά μόνο αμελητέα δεν θα μπορούσε να χαρακτηριστεί. Οι αμέσως επόμενες συνεδριάσεις θα δείξουν αν οι σημερινοί πωλητές ήταν αυτοί που "αγόρασαν την προσδοκία και πούλησαν την είδηση", ή ο τίτλος έχει εν δυνάμει πωλητές που θα συνεχίσουν να κάνουν αισθητή την παρουσία τους στο ταμπλώ.

Ακόμα χαμηλότερα, η Μουζάκης (+8,41%) με "ανοιχτές" εντολές αγορών και ελάχιστες συναλλαγές, προσπάθησε να "απαντήσει" στο αρνητικό σερί οκτώ πτωτικών συνεδριάσεων, ενώ βασανιστικά αργά και με χαμηλές συναλλαγές, η μετοχή της MLS (-1,11%, παρά τις παροδικές αγορές του βασικού μετόχου), δείχνει να επαναπροσεγγίζει τα χαμηλά τρέχοντος έτους, που είναι και χαμηλά 52 εβδομάδων.

Το διάγραμμα της MLS από την αρχή του έτους

----ΧΠΑ

Με καθαρά πτωτική συνεδρίαση, ολοκληρώθηκε η χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων.

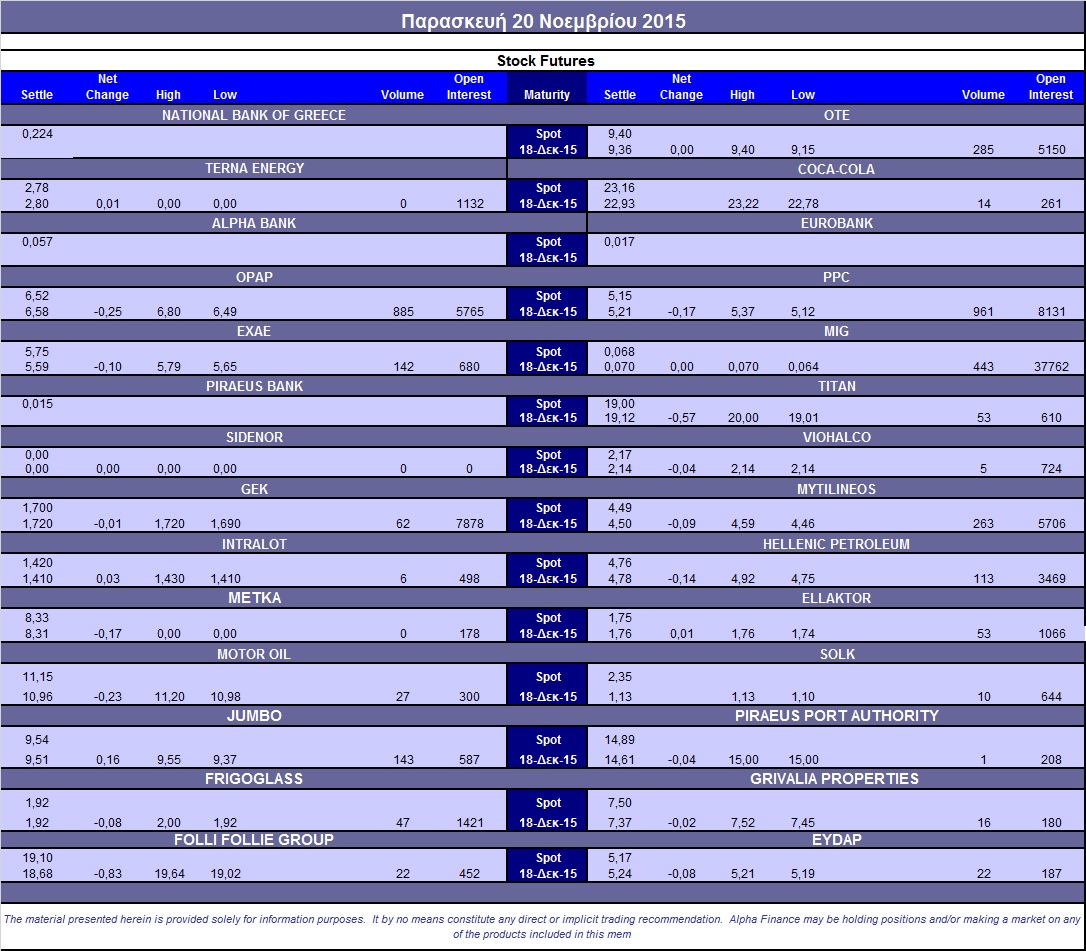

Παρά την λήξη των συμβολαίων Νοεμβρίου, σημαντικά κατεβασμένες ήταν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (5.727 συμβόλαια).

Στα 13.813 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.194, 1.171 για τον Νοέμβριο, 1.929 για τον Δεκέμβριο και 94 για τον Ιανουάριο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 196) κινήθηκε μεταξύ 193,25 και 200,75 μονάδων και παρέμεινε σε υποτίμηση 0,22%, σύμφωνα με την τιμή εκκαθάρισης.

Επέστρεψε, κάπως, ο αξιοσημείωτος δανεισμός τίτλων (11.973 ΔΕΗ, 15.689 ΕΧΑΕ, 18.186 Μέτκα, 9.796 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (985), ΔΕΗ (1.021), ΟΤΕ (285), MIG (443), Μυτιληναίο (263), Ελ. Πετρέλαια (113), ΕΧΑΕ (142), Jumbo (143).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης ο όγκος συναλλαγών αυξήθηκε στα 823 δικαιώματα δείκτη, (604 calls και 219 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διαμορφώθηκε στο 43%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (64.963.104 τεμ.), Eurobank (83.347.449 τεμ.), Πειραιώς (16.937.718 τεμ.), Εθνική (38.503.403 τεμ.).

Πηγή: Alpha Finance