Συνεχίστηκε και κατά το πρώτο φετινό τρίμηνο η μετριότατη πορεία των οικονομικών αποτελεσμάτων των εταιρειών χάλυβα, καθώς η τιμή του διεθνούς μετάλλου συνέχισε να υποχωρεί, ενώ η εγχώρια ζήτηση σε όγκο δεν φαίνεται να ξεπέρασε την αντίστοιχη περυσινή κατά την αντίστοιχη χρονική περίοδο.

Ειδικότερα, σύμφωνα με παράγοντες του κλάδου, η εγχώρια ζήτηση μάλλον υπολείπεται της αντίστοιχης περυσινής στο χώρο της εμπορίας ειδών σιδήρου-χάλυβα, με δεδομένο ότι η εκκίνηση του 2023 ήταν ιδιαίτερα δυναμική. Πέραν αυτού όμως, υπάρχουν δύο ακόμη παράγοντες που επηρεάζουν δυσμενώς το τελικό αποτέλεσμα των εταιρειών του κλάδου και συγκεκριμένα:

- Πρώτον, η συνεχιζόμενη υποχώρηση της διεθνούς τιμής του χάλυβα, έχει ως αποτέλεσμα οι εταιρείες να πωλούν τα προϊόντα που έχουν στις αποθήκες τους έναντι υψηλότερου μέσου κόστους. Με άλλα λόγια, συνεχίστηκε και κατά τους πρώτους μήνες της φετινής χρονιάς η διολίσθηση της τιμής του μετάλλου η οποία ξεκίνησε από το Μάιο του 2022, με αποτέλεσμα να υποχρεώσει σε δυσμενή αποτελέσματα τις εταιρείες του κλάδου τόσο κατά το δεύτερο μισό της ίδιας χρονιάς, όσο και κατά την περυσινή χρήση. Βέβαια, το φετινό ποσοστό πτώσης του χάλυβα έως τώρα είναι αρκετά μικρότερο από το αντίστοιχο περυσινό, με αποτέλεσμα το μικτό περιθώριο κέρδους των εταιρειών του κλάδου να είναι μεν υψηλότερο, αλλά και να διατηρείται σε χαμηλά επίπεδα.

- Δεύτερον, η εκτίναξη του κόστους χρηματοδότησης. Η αύξηση των βασικών επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας στο 4%, έχει εκτινάξει το μέσο κόστος χρηματοδότησης του κλάδου (ο οποίος έχει σημαντικά δανειακά ανοίγματα προς το χρηματοπιστωτικό σύστημα εξ’ αιτίας της κρίσης της προηγούμενης δεκαετίας) στο πανύψηλο 8% έως 9%.

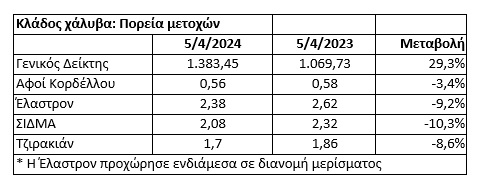

Παράγοντες της αγοράς επισημαίνουν πως οι εξελίξεις αυτές έχουν οδηγήσει και στην υποαπόδοση των μετοχών του κλάδου (Έλαστρον, ΣΙΔΜΑ, Αφοί Κορδέλλου, Τζιρακιάν) σε σχέση με το Γενικό Δείκτη του ΧΑ κατά το τελευταίο δωδεκάμηνο (βλέπε στοιχεία παρατιθέμενου πίνακα), συμπληρώνοντας ωστόσο πως μιλάμε για μια κυκλική δραστηριότητα, όπου συχνά πολλά πράγματα αλλάζουν από έτος σε έτος, ή ακόμη και από τρίμηνο σε τρίμηνο.

Σύμφωνα με τους ίδιους κύκλους, η ζήτηση θα μπορούσε να αυξηθεί περαιτέρω τα επόμενα χρόνια λόγω των επενδύσεων που αναμένεται να τρέξουν στη χώρα και να χρηματοδοτηθούν μέσω των Κοινοτικών κονδυλίων. Παράλληλα η προβλεπόμενη η σταδιακή υποχώρηση των επιτοκίων σε ΗΠΑ και Ευρώπη θα μπορούσε να επιδράσει πτωτικά στο κόστος χρηματοδότησης, αλλά και να συμβάλει στην ανάκαμψη της διεθνούς τιμής του μετάλλου, στο βαθμό που θα οδηγούσε σε αναθέρμανση τη διεθνή ζήτηση.

Κανονισμός ΧΑ: Υποβιβάζονται στην ΕΝΑ εισηγμένες με χαμηλό free float

Κανονισμός ΧΑ: Υποβιβάζονται στην ΕΝΑ εισηγμένες με χαμηλό free float Alpha Bank: Διανομή 122 εκατ. ευρώ, 50-50 μετρητά και buyback

Alpha Bank: Διανομή 122 εκατ. ευρώ, 50-50 μετρητά και buyback Φ. Καραβίας: Μέρισμα μόνο σε μετρητά

Φ. Καραβίας: Μέρισμα μόνο σε μετρητά Αποχωρεί ο συνιδρυτής και επικεφαλής επιστήμονας της OpenAI

Αποχωρεί ο συνιδρυτής και επικεφαλής επιστήμονας της OpenAI Επαναφορά για Bitcoin, ποιο κρυπτονόμισμα έτρεξε με 15%

Επαναφορά για Bitcoin, ποιο κρυπτονόμισμα έτρεξε με 15% Μπαράζ ανατιμήσεων και ανατροπές μεριδίων στην αγορά αναψυκτικών

Μπαράζ ανατιμήσεων και ανατροπές μεριδίων στην αγορά αναψυκτικών Ψάλτης: Ψήφος εμπιστοσύνης στη μετοχή της Alpha το buyback

Ψάλτης: Ψήφος εμπιστοσύνης στη μετοχή της Alpha το buyback Helleniq Energy: Συγκρίσιμα κέρδη 164 εκατ. το πρώτο τρίμηνο

Helleniq Energy: Συγκρίσιμα κέρδη 164 εκατ. το πρώτο τρίμηνο Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα

Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα  Χρηματιστηριακή υπεραξία με ελεγχόμενο ρίσκο; Διαβάστε αυτό!

Χρηματιστηριακή υπεραξία με ελεγχόμενο ρίσκο; Διαβάστε αυτό!