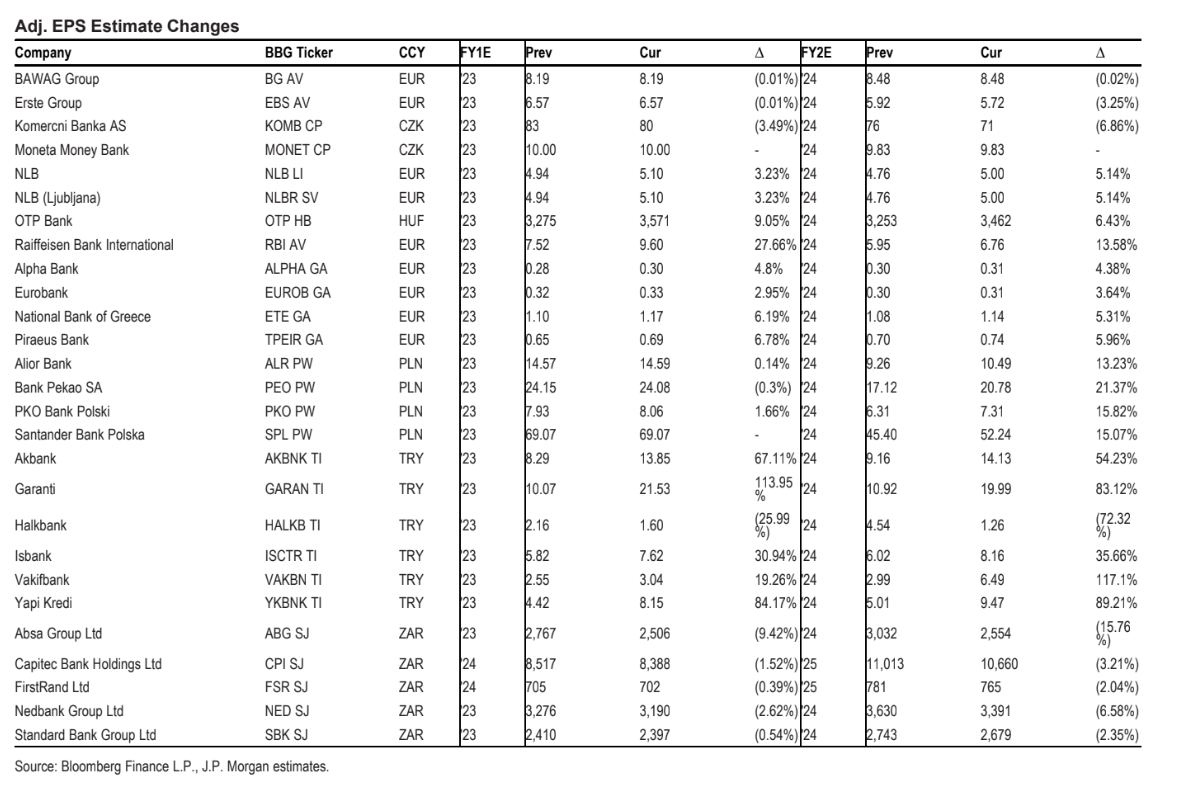

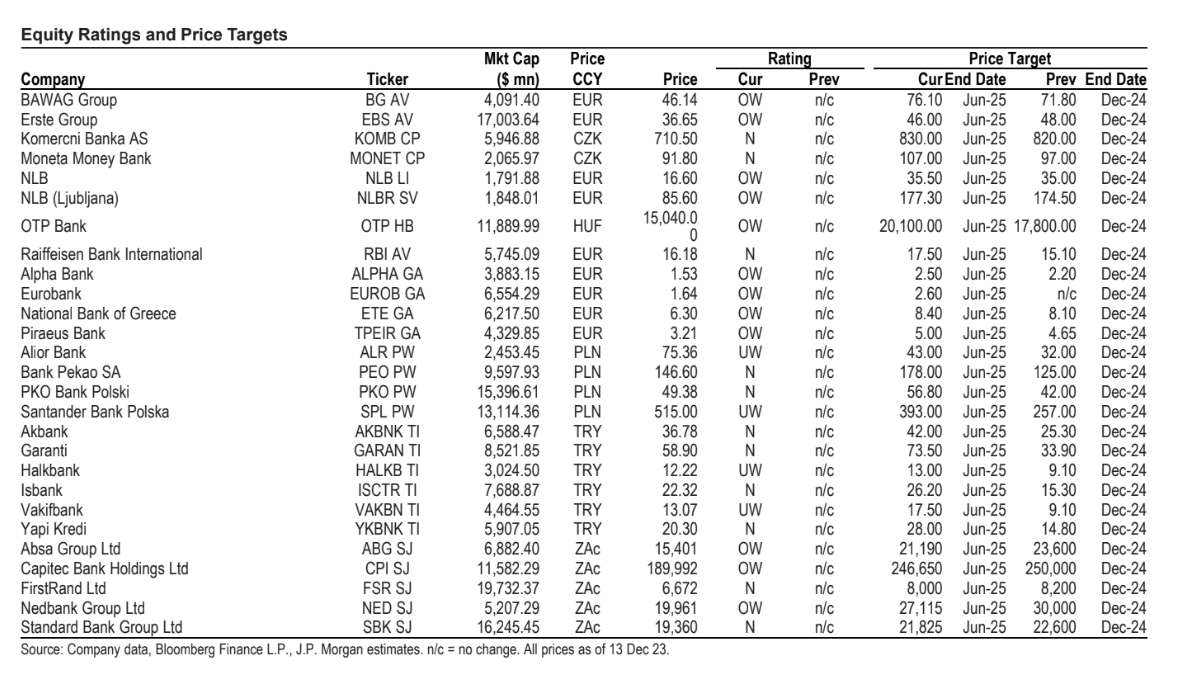

Ο αμερικανικός οίκος JP Morgan προχωράει σε νέα αύξηση στις τιμές-στόχους των ελληνικών τραπεζών, με την Alpha Bank, η οποία είναι top pick για την περιοχή CEEMEA, να έχει νέα τιμή-στόχο στα 2,5 ευρώ ανά μετοχή από 2,2 ευρώ ανά μετοχή, η Eurobank, νέα τιμή-στόχο τα 2,6 ευρώ ανά μετοχή, σταθερή, η Εθνική Τράπεζα, νέα τιμή-στόχο τα 8,4 ευρώ ανά μετοχή από 8,1 ευρώ πριν και, τέλος, η Τράπεζα Πειραιώς με νέα τιμή-στόχο στα 5 ευρώ ανά μετοχή από τα 4,65 ευρώ πιο πριν. Οι συστάσεις παραμένουν overweight.

Τράπεζα Πειραιώς (Overweight και τιμή-στόχος 5 ευρώ, από 4,65 ευρώ). Εξοπλισμένη με τα κεφάλαια που χρειάζεται, η Πειραιώς μείωσε τα NPE της κατά πάνω 20 δισ. ευρώ από το τέλος του 2020, ενώ έκανε διαρθρωτικές βελτιώσεις για να ανεβάσει την απόδοση ενσώματων ιδίων κεφαλαίων (ROTE) προς το φιλόδοξο 14% φέτος και 12% το 2025 (πρόβλεψη διοίκησης).

Τα μικρότερα σχετικά κεφαλαιακά αποθέματα του ομίλου ήταν ιστορικά το βασικό μας μέλημα, αλλά μέσω πολλών κεφαλαιακών ενεργειών, συμπεριλαμβανομένων συνθετικών τιτλοποιήσεων και πώλησης περιουσιακών στοιχείων, ο όμιλος ξεπέρασε το επιχειρηματικό του σχέδιο και έφερε τον δείκτη κεφαλαίων CET1 στο 12,8% το 3ο τρίμηνο του 2023, με στόχο την επανεκκίνηση των πληρωμών μερισμάτων από το 2023 και μετά.

Οι μετοχές της Πειραιώς έχουν εντυπωσιακή απόδοση, άνοδο 100% φέτος, ωστόσο με αποτίμηση 0,5x την πρόβλεψη 2024 στον δείκτη P/TBV και 4,8x στο P/E εξακολουθούν να εμφανίζονται ελκυστικές σε μεσοπρόθεσμη άποψη, κατά τη γνώμη μας. Σύσταση overweight.

Εθνική Τράπεζα της Ελλάδος (Overweight και τιμή-στόχος 8,40 ευρώ, από 8,1 ευρώ). Παραμένουμε οverweight στη μετοχή και συνεχίζει να μας αρέσει η θεμελιώδης εξέλιξη της τράπεζας, με: 1) μεγάλη και σταθερή καταθετική βάση και με προθεσμιακές καταθέσεις που αποτελούν μόνο το 15% του συνόλου, το χαμηλότερο μεταξύ των ελληνικών τραπεζών, 2) τον καλύτερο δείκτη CET1 στην κατηγορία του 17,9% το 3ο τρίμηνο του '23, ο οποίος αυξάνεται περαιτέρω σε >19% σύμφωνα με τον οίκο έως το 2025 και παρέχει άφθονο χώρο για πληρωμές μερισμάτων από το 2024 και μετά, 3) μόλις 3% δείκτη NPE και το υψηλότερο ποσοστό κάλυψης NPEs μεταξύ των τεσσάρων συστημικών τραπεζών.

Eurobank (Overweight και τιμή-στόχος 2,60 €). Η Eurobank προβάλλει με το υψηλότερο κανονικοποιημένο ROTE στον κλάδο (13% το 2025), με ισχυρή θέση στην Ελλάδα και πρόσθετη συνεισφορά από διεθνείς δραστηριότητες, ιδιαίτερα στη Βουλγαρία και την Κύπρο, καθώς και χαρτοφυλάκιο επενδύσεων σε ακίνητα €1,4 δισ.

Ο δείκτης CET1 του 3ου τριμήνου στο 16,4% είναι σταθερός και η κεφαλαιακή τροχιά για τη συνέχεια είναι ισχυρή, με πρόβλεψη να φτάσει το 17,8% μετά την ενοποίηση της Ελληνικής, παρέχοντας άνετο χώρο για πληρωμές μερισμάτων και περαιτέρω συναλλαγές συγχωνεύσεων και εξαγορών.

Alpha Βank (Overweight και τιμή-στόχος 2,50 ευρώ, από 2,2 ευρώ). Η Alpha Βank ανακοίνωσε πρόσφατα τη φιλοδοξία της να προσφέρει >12% ROTE το 2025, με στόχο να αυξήσει τα κέρδη ανά μετοχή (EPS) σε πάνω από 20% ετησίως την περίοδο 2022-2025, με ευνοϊκή δυναμική εσόδων που οδηγείται κυρίως από τα καθαρά έσοδα από τόκους (NII).

Το 10% ROTE φαίνεται χαμηλότερο από τον στόχο ROTE, καθώς δεν λαμβάνει υπόψη το υπερβάλλον κεφάλαιο (το ROTE θα αυξηθεί στο 11% προσαρμοσμένο για αυτό). Η καθοδήγηση για τα κέρδη της Alpha μεταφράζεται σε δημιουργία οργανικού κεφαλαίου €1,9 δισ. κατά την παραπάνω περίοδο και, σε συνδυασμό με την προβλεπόμενη μετατροπή DTA € 0,4 δισ. σε ίδια κεφάλαια, καταλήγει σε περίπου 16% CET1 έως το 2025. Σε σύγκριση με τον στόχο της διοίκησης του 13%, η κεφαλαιακή τροχιά σηματοδοτεί «πλεόνασμα» CET1 ύψους 1,4 δισ. ευρώ το 2025 και είναι πιθανό να υποστηρίξει τις πληρωμές μερισμάτων, με την επιφύλαξη ρυθμιστικής έγκρισης.

Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα

Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα  Οκτάμηνη προθεσμιακή με επιτόκιο έως 3% λανσάρει η Optima

Οκτάμηνη προθεσμιακή με επιτόκιο έως 3% λανσάρει η Optima Δραματική μείωση αποδοχών για τους νέους συνταξιούχους

Δραματική μείωση αποδοχών για τους νέους συνταξιούχους Οι εισηγμένες με τα μεγαλύτερα περιθώρια κέρδους

Οι εισηγμένες με τα μεγαλύτερα περιθώρια κέρδους Viva Wallet: Τι κατέθεσαν JP Morgan - Χάρης Καρώνης στο δικαστήριο του Λονδίνου

Viva Wallet: Τι κατέθεσαν JP Morgan - Χάρης Καρώνης στο δικαστήριο του Λονδίνου Εθνική Ασφαλιστική: Το ηχηρό διαζύγιο και η επόμενη μέρα

Εθνική Ασφαλιστική: Το ηχηρό διαζύγιο και η επόμενη μέρα Το ελαιόλαδο έσωσε τα... προσχήματα στις εξαγωγές

Το ελαιόλαδο έσωσε τα... προσχήματα στις εξαγωγές ΟΤΕ: Αύξηση εσόδων 9,2% το πρώτο τρίμηνο

ΟΤΕ: Αύξηση εσόδων 9,2% το πρώτο τρίμηνο Epsilon Net: Η αιφνιδιαστική είσοδος της TeamSystem και τα ερωτήματα

Epsilon Net: Η αιφνιδιαστική είσοδος της TeamSystem και τα ερωτήματα Ουκρανός στρατηγός: Σκούρα τα πράγματα, δεν έχω άλλες εφεδρείες

Ουκρανός στρατηγός: Σκούρα τα πράγματα, δεν έχω άλλες εφεδρείες